Ценовые индикаторы: география важна

Начинается интересный эксперимент: в базу расчета котировки нефти Brent в 2023 г. добавят нефть США. Впервые ценовой бенчмарк будет рассчитываться на данных двух континентов. Этот эксперимент – частный случай общего тренда последних десятилетий, когда мировые ценовые эталоны не успевают мигрировать за изменениями торговых потоков. Несоответствие географии торговли географии ценовых бенчмарков запустило тренд на создание национальных ценовых индикаторов в странах Азии. Это подтолкнуло и Газпромбанк к созданию ценового агентства – Центра ценовых индексов.

Мировые ценовые агентства подчеркивают, что в основе их работы лежит постулат: цена – функция времени. Цена на товар постоянно меняется, и чем длиннее отрезок времени, в который собираются котировки, тем ниже их качество. Мы убеждены, что цена – функция и времени, и пространства, и качества товара, и условий сделки. Репрезентативность ценового индикатора определяется успешностью выбора наиболее типичных и рыночных условий поставки.

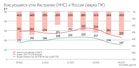

Почему возникло «усреднение» нефтяной котировки на разных географических базисах? Brent не торгуется физически на бирже. На бирже идет торговля финансовыми производными, менее 1% которых заканчиваются реальной поставкой нефти. Базовым активом для торгов служит котировка ценового агентства (Dated Brent). Падение добычи в Северном море давно поставило вопрос о дефиците ликвидности для расчета котировки: на начало 2023 г. физической основой расчета Brent был объем поставок нефти менее 0,6% мирового потребления. Роль же Brent как мирового эталона, наоборот, последние годы росла, и уже 85% всей мировой торговли нефтью осуществляется с привязкой к Brent.

Было принято решение добавить в расчет сорта нефти из США с июня 2023 г. Нефть Северного моря – поставки на экспорт, цены США – цены внутреннего рынка. Можно ли объединять экспортные и внутренние цены и как это повлияет на мировой эталон? В 2000-е гг. американская нефть WTI стоила дороже Brent, как нефть более высокого качества. А в 2010-е гг. стала стоить, наоборот, дешевле из-за роста предложения на американском рынке со стороны сланцевых производителей нефти. Добавление нефти США в расчет Brent приведет к росту влияния факторов внутреннего рынка США на мировой эталон нефти. Внутренний рынок США очень большой, но все же достаточно сильно изолирован от мировой торговли.

Феномен американских эталонов

США среди крупнейших стран мира в меньшей степени вовлечены в мировую торговлю (в категориях экспорт, импорт к ВВП). Но одновременно в мире широко используются американские ценовые индикаторы внутреннего рынка как эталоны для мировой торговли. Это и нефть, и газ, и пшеница, и химия, и даже товары, где США не являются значимым игроком мировой торговли, например сахар.

В США развита биржевая поставочная торговля товарами – энергоресурсами, агротоварами. В остальном мире так развить ее не удалось. Чаще есть котировка ценового агентства как базовый актив и торговля финансовыми производными.

Успех биржевой торговли товарами в США связан с двумя факторами. Первое – это конкурентная торговля на внутреннем рынке, где много равнозначных игроков: продавцов и покупателей. На экспортных рынках уровень концентрации выше и доминирование одной из сторон – обычно экспортера – мешает созданию конкурентных торгов. Второе – зрелый финансовый рынок и развитая финансовая инфраструктура.

Ценовые биржевые индикаторы США, хотя и являются индикаторами внутреннего рынка, часто используются как ценовые эталоны по всему миру. Потому что их биржевая сущность подразумевает прозрачность определения цены. И потому что часто других просто нет.

Но есть и обратная сторона – возникновение арбитража цен. Цены на внутреннем рынке США могут не отражать ситуацию в других точках земного шара. И чем больше торговля смещается в Азию, чем сильнее фрагментируются рынки, тем меньше цены в разных регионах коррелируют друг с другом.

Торгуют уже не там, где считают цены

Ценовые эталоны сложились в 1970-е гг. в старых центрах производства – Европе, США, Австралии. Последние 20 лет мировые торговые потоки стремительно смещаются в Азию, а ценовые индикаторы – нет.

После финансового кризиса 2008 г. фрагментация рынков стала увеличиваться. Например, усилилось антидемпинговое регулирование на рынках черных металлов и ценовые бенчмарки США перестали быть репрезентативными для европейского рынка.

На рынках, где доминирование Азии особенно велико, такой дрейф ценовых эталонов уже происходит. Например, участники рынка и угля, и черных металлов последние годы переключаются на использование ценовых эталонов китайских ценовых агентств. Планы по развитию национальных ценовых индикаторов есть у Китая и Индонезии.

География российских цен

С привязкой к каким ценам торговал СССР? Известны бартерные контракты, контракты с привязкой к мировым ценам. Но понятно, почему сам СССР в период становления системы мировых ценовых эталонов в 1970-е гг. не стал географическим базисом для расчета ценовых индикаторов. И сейчас на российском базисе их почти нет, хотя Россия – крупнейший мировой экспортер многих сырьевых товаров. В товарах, где Россия доминирует как крупнейший экспортер, – газе, удобрениях – так и не сложились общепринятые ценовые эталоны.

Начиная проект Центра ценовых индексов Газпромбанка, мы смотрели на задачу как на импортозамещение ценовых индикаторов ушедших с российского рынка мировых ценовых агентств. Но сейчас это скорее создание новых индексов, так как индексов на российском базисе почти никогда не было, а торговля изменилась так, что индексы соседних европейских стран уже нерепрезентативны.

Например, никогда не было экспортной котировки на российское подсолнечное масло, где Россия сегодня – экспортер № 1. Индикатор экспортных цен на подсолнечное масло Центр ценовых индексов Газпромбанка рассчитал впервые в апреле 2023 г. В мае спред российского подсолнечного масла к соевому был исторически велик, к пальмовому, напротив, минимален. Такой дисконт – следствие не только высоких запасов у экспортеров, но и выхода на новые рынки. Впервые импортером номер № 1 российского масла стал Китай, хотя еще год назад его почти не импортировал. На рынке Китая спрос на подсолнечное масло лишь растет – импорт соевого на треть дороже.

Впервые Центр ценовых индексов Газпромбанка рассчитал экспортные котировки на российские марки коксующихся углей. Россия претендует на место третьего мирового экспортера коксующегося угля. Это очень дифференцированный по качеству продукт, и применять «чужие» индикаторы всегда было невыгодно экспортерам. Спред между марками коксующихся углей из России (марка ГЖ) к индексу Сингапурской биржи на австралийские угли (от которых до сих пор считается НДПИ на российский уголь) в апреле 2023 г. – 35%. Это меньше, чем полгода назад, когда, как и в энергетических углях, дисконты на российские угли стали сокращаться. Но это больше, чем в начале текущего года, когда Китай открыл рынок для Австралии. Конкуренция за китайский рынок выросла. В целом за последние полгода, когда Центр ценовых индексов начал рассчитывать экспортные котировки на российские энергетические и коксующиеся угли, дисконты российских углей к углям похожего качества практически исчезли.

Новая реальность для российского экспорта – удлинение логистических маршрутов экспорта по суше и морю. Российский экспорт активно перенаправляется в Азию, но инфраструктура Дальнего Востока ограничена, и экспорт в Азию следует через порты юга и запада страны. Логистика стала сильнее влиять на выручку российских компаний и конкурентоспособность экспортеров. Рассчитывать индикаторы для новых российских маршрутов по обычным моделям мировых агентств стало бессмысленно. С марта 2023 г. Центр ценовых индексов стал оценивать стоимость морской транспортировки российских экспортных грузов.

Длинные логистические плечи, изменение торговых направлений меняют географию внутренних цен. На Дальнем Востоке они становятся более связанными с мировыми, что заметно в обострении дискуссии о ценах на энергетический уголь в этом регионе. Цены в европейской части России, наоборот, стали «дальше» от мировых центров торговли, и для внутренних переработчиков сырья это новое преимущество. В репрезентативных индикаторах внутреннего рынка тоже ощущается острый дефицит.

Непрозрачность в ценах усилилась за последний год, и это серьезный барьер для новых инвестиций. Необходимо устранить факторы, тормозящие корректную оценку рисков инвестиций, и сделать российскую бизнес-среду более прозрачной и эффективной.