Кому и на каких условиях банки соглашаются рефинансировать жилищные займы

Cнизить ставку ипотеки не так легко, как кажется

С конца 2015 г. ставки ипотеки снизились в среднем на 3 процентных пункта (п. п.). Сейчас они самые низкие за всю историю, даже по сравнению с докризисными показателями. Средневзвешенная ставка ипотечных жилищных кредитов в сентябре составила 10,05% годовых – еще в конце прошлого года она была более 12% (данные ЦБ).

Программы рефинансирования ипотеки, позволяющие уменьшить платежи по действующему кредиту, например за счет снижения ставки, стали появляться у многих российских банков еще в конце 2016 г. В апреле этого года рефинансировать ипотеку других банков начал Сбербанк.

В ноябре рефинансирование запустил Россельхозбанк (РСХБ), во второй половине октября – Промсвязьбанк и «Возрождение».

Причем спрос на услугу растет. Только за III квартал Сбербанк выдал более 80% от всех рефинансированных у него в этом году ипотечных кредитов, ВТБ и «ВТБ 24» вместе – почти 60%, Газпромбанк – 65%, следует из их статистики.

Возрастающая популярность услуги, позволяющей снизить ставку ипотечного кредита, отражается и на выдачах ипотеки в целом. В III квартале они были рекордными – почти 232 000 шт. на 430,3 млрд руб. (данные Объединенного кредитного бюро). Банкиры признают: во многом это связанно именно с тем, что люди стали массово обращаться за рефинансированием.

«Услуга рефинансирования ипотечных кредитов востребована на рынке, она позволяет банку привлечь новых клиентов и увеличить ипотечный портфель», – резюмирует руководитель блока «Розничный бизнес» Промсвязьбанка Вячеслав Грицаенко.

Доля рефинансирования ипотечных кредитов в общем объеме выдачи в 2018 г. может превысить 20%, прогнозирует руководитель аналитического центра АИЖК Михаил Гольдберг.

Банки сделали ставки

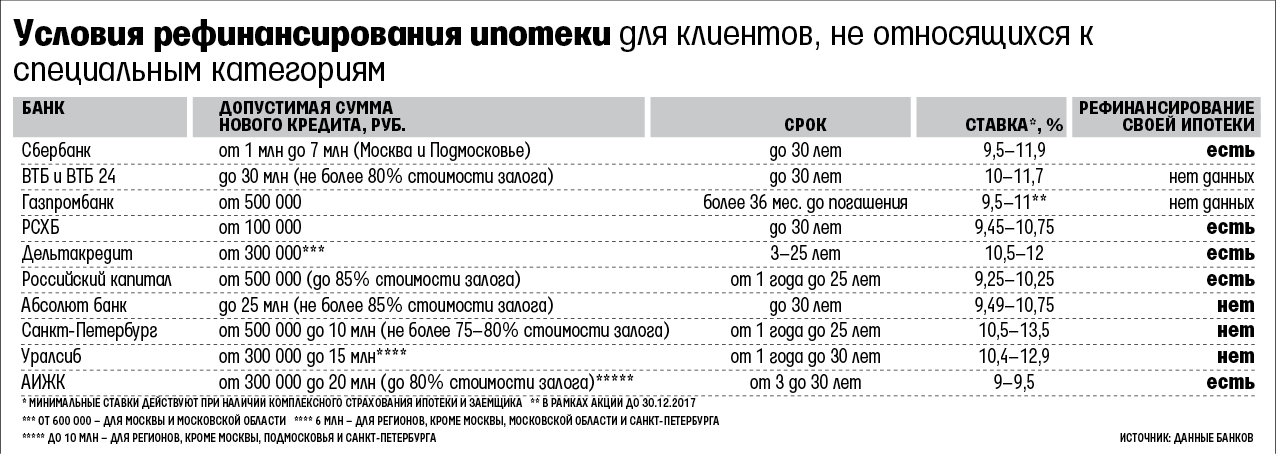

Ставки рефинансирования ипотеки для рядовых заемщиков, не относящихся к льготным категориям или зарплатным клиентам, сейчас доходят до 9% (см. таблицу).

В особых случаях они могут оказаться еще ниже, скажем, если заемщик согласится доплатить. Например, «Дельтакредит» может снизить ставку до 8,5% зарплатному клиенту другого банка, который внесет единовременный платеж за снижение ставки. Максимальный размер такой комиссии – 4% от суммы кредита (уменьшает базовую ставку кредита на 1,5%).

Рефинансировать ипотеку в РСХБ по минимальной ставке – 9,3% годовых – могут сотрудники бюджетной сферы и зарплатные клиенты банка. В «Российском капитале» скидки к ставке в 0,5 п. п. могут получить представители отдельных профессий – сотрудники образовательной, научной, культурной и спортивной сфер (для них ставка может опускаться до 8,75% годовых). Помимо бюджетников на минимальную ставку ипотеки при рефинансировании в «Уралсибе» (9,9% годовых) могут претендовать зарплатные клиенты банка, клиенты, уже имеющие там другой кредит, клиенты банков-партнеров.

Если заемщик не желает доплачивать за снижение ставки и не попадает ни под один из специальных критериев, рассчитывать на минимальную ставку в диапазоне для обычных клиентов он, скорее всего, сможет, только оформив полис комплексного ипотечного страхования.

Свой среди чужих

Несмотря на то что программ рефинансирования становится все больше, банки предпочитают перекредитовывать не своих клиентов, а заемщиков конкурентов.

В отдельных банках, например в «Абсолют банке» и «Уралсибе», об этом заявляют открыто.

Клиенты некоторых банков, утверждающих, что рефинансируют собственные кредиты, жалуются на сложности.

Два мира, два подхода

Узнав об этом, три ее подруги поспорили за право снять со своих банковских счетов и одолжить ей нужную сумму под меньший, чем в банке, процент. Тендер выиграла Татьяна, которая предложила рубли под 9% годовых и поставила условие три года платить только проценты.

«Недавно я хотел рефинансировать ипотечный кредит, но не смог», – признался в 2014 г. экс-глава ФРС Бен Бернанке модератору конференции в Чикаго, но зал услышал его слова и зашелся смехом. «Я ничего не выдумываю», – добавил Бернанке, обращаясь к аудитории (цитата по Bloomberg).

Отказывают без объяснения причин, жалуются клиенты Сбербанка и ВТБ, в итоге переоформившие ипотеку в других банках. «Перед рефинансированием обратился в Сбербанк с просьбой снизить процентную ставку, но получил отказ», – рассказывает менеджер Сергей. Он брал ипотеку в конце 2015 г. в Сбербанке под 13,95% годовых (5,5 млн руб. на 20 лет), в итоге в начале 2017 г. уменьшил ставку в Райффайзенбанке до 10,9%. «Сначала сказали, что рассматривать заявление будут две недели, в итоге позвонили через месяц и отказали. Я спрашиваю: почему? А мы, мол, не объясняем причин, просто отказываем и все», – говорит журналист международного информагентства, безуспешно пытавшийся рефинансировать ипотеку Сбербанка в нем же. Срок рассмотрения документов постоянно откладывался и в итоге проще было уйти в другой банк, рассказывает гендиректор консалтингового агентства Андрей, пытавшийся сделать то же самое в «ВТБ 24». «Хоть бы сразу отказали и время не тратил бы», – возмущается он.

Нежелание некоторых банков снижать ставки собственным ипотечникам отчасти вынужденное. «С точки зрения надзора ЦБ это реструктуризация кредита. В итоге это приводит к необходимости больше резервировать и, по сути, снижает качество кредитного портфеля», – объясняет сотрудник банка из топ-50.

«При рефинансировании кредита другого банка новый кредитор выдает новый кредит на досрочное погашение старого (в статистике Банка России это учитывается как выдача нового ипотечного кредита); в таком случае заемщику не требуется согласие на процедуру рефинансирования от текущего кредитора. Однако на время оформления залога недвижимости в пользу нового кредитора может применяться повышенная процентная ставка, обычно на 2 п. п. выше», – рассказывает Гольдберг из АИЖК. По его словам, снятие залога с недвижимости и оформление нового залога обычно занимает не более двух месяцев.

«Большая проблема рефинансирования сейчас – это трудность с точки зрения оформления: по сути, при переходе в другой банк нужно пройти те же процедуры и собрать те же документы, что при оформлении нового кредита», – предупреждает гендиректор Frank Research Group Юрий Грибанов.

Для самого банка выгода от снижения ставки ипотеки по действующим кредитам неочевидна. Рефинансирование снижает процентный доход банка, что в итоге отражается на финансовом результате, признает директор дирекции ипотечного кредитования банка ТКБ Вадим Пахаленко. «Но на другой чаше весов – уход клиента. Поэтому для любого банка эта ситуация почти без выбора», – говорит он. При рефинансировании ипотеки увереннее чувствуют себя те банки, у которых фондирование дешевле, добавляет Грибанов.

Другие ограничения

Не стоит думать, что для снижения ставки ипотеки достаточно явиться в другой банк. Каждый их них тщательно изучает профиль кандидата на реструктуризацию и в первую очередь кредитную историю, отдавая предпочтение идеальной. Так, по ипотеке, которую рефинансирует «Абсолют банк», не должно быть текущей просроченной задолженности на момент обращения клиента, а также просрочки за последние 180 дней в совокупности более 30 дней, говорит управляющий директор дирекции розничных продуктов «Абсолют банка» Антон Павлов. Такие же условия есть в «Дельтакредите» и банке «Санкт-Петербург».

Принимая решение о снижении ставки, банки ориентируются даже на профессию заемщика: если в какой-то ситуации в стране она считается ненадежной, к такому клиенту будут подходить с осторожностью, вплоть до отказа.

Во многих банках отказывают менять ставки кредитов, ранее проходивших реструктуризацию, а также ипотеки на недостроенное жилье.

Когда овчинка стоит выделки

«На поздних сроках жизни кредита перекредитование менее выгодно, поскольку сумма кредита уже невелика, эффект от снижения ставки будет незначительным», – констатирует представитель АИЖК. В некоторых случаях экономия на процентах при рефинансировании доживающего свой век кредита может просто не окупить расходы на процедуру переоформления, добавляет сотрудник банка из топ-30.

По оценкам АИЖК, рефинансирование долгосрочного кредита может быть выгодным даже при снижении ставки на 0,5 п. п.

«Решая, при какой разнице между старой и новой ставкой начинается выгода, лучше ориентироваться на сумму ежемесячного платежа: если пара тысяч особого подспорья не даст, то 5000–10 000 руб. в месяц – уже серьезная экономия», – советует Грибанов из Frank Research Group.