Путин поручил правительству и ЦБ найти способ снизить ипотечные ставки до 8%

Придется применять нерыночные методы, солидарны эксперты

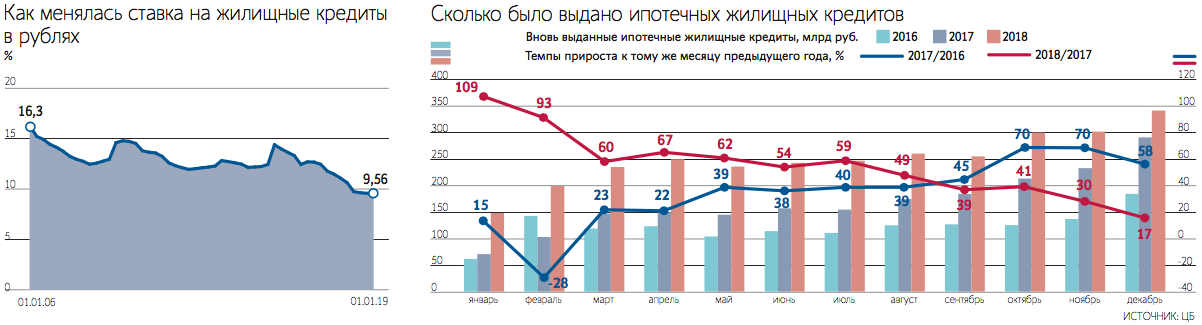

Правительство и ЦБ должны принять меры для снижения процентной ставки по ипотеке до 8% годовых и ниже и доложить об этом в начале 2020 г., следует из перечня поручений президента Владимира Путина по итогам послания Федеральному собранию. После того как осенью 2018 г. ипотечная ставка достигла своего исторического минимума в 9,4%, она снова начала расти. В декабре банки выдавали ипотеку в среднем под 9,66%, следует из данных ЦБ.

Доступность жилья власти рассматривают как один из залогов роста рождаемости: в 2018 г. население России впервые за 10 лет сократилось – до 146,8 млн человек, и приток мигрантов, который в 2018 г., по оценке экспертов РАНХиГС, оказался минимальным с середины 2000-х гг., эту убыль не компенсировал.

Кроме снижения ставки Путин потребовал от правительства расширить льготы по ипотеке – субсидировать ставку по ипотечным кредитам семьям с двумя и более детьми выше 6% годовых на весь срок кредита, а не на три года и пять лет при рождении второго и третьего ребенка, как сейчас. Выплачивать 450 000 руб. на погашение ипотечных кредитов семьям, родившим третьего ребенка, а также ввести ипотечные каникулы для тех, кто лишился заработка. Вероятно, снижение ставки до 8% коснется именно многодетных семей, считает главный экономист Альфа-банка Наталия Орлова.

Выполнить поручение и снизить ставку до 8% годовых и ниже можно двумя способами, говорит аналитик Moody’s Ольга Ульянова. Первый, «быстрый и нерыночный», – субсидирование. Например, субсидировать ставки через «Дом.РФ» или выделить для этого специальный банк из числа санируемых, предлагает Орлова. «Дом.РФ» выполнит решения, которые примут президент и правительство, говорит его представитель.

Добиться с помощью субсидирования можно всего, но вопрос в деньгах, в бюджете же такие расходы не предусмотрены, замечает директор аналитического департамента «Локо-инвеста» Кирилл Тремасов. К тому же ипотечный портфель прекрасно растет и без дополнительных стимулов: в 2018 г. – на 25%, говорит Ульянова. Субсидирование же приведет к тому, что кредиты будет брать неплатежеспособное население, а это увеличит кредитные риски банков, добавляет она.

Второй способ – «медленный и рыночный», продолжает Ульянова: структурные изменения и достижение устойчиво низких ставок в экономике могут занять 2–3 года. Необходимые меры ЦБ уже принимает: снижение инфляции, стабилизация курса, заякоривание инфляционных ожиданий, перечисляет она, но мешают прежде всего геополитические риски. Высока вероятность ужесточения санкций, экономику ждет циклический спад и снижение цен на сырье – все это увеличит страновые риски и повысит уровень ставок в экономике, предупреждает Тремасов.

Однако не исключено, что к концу 2019 г. ставки вновь начнут снижаться и через несколько лет можно будет увидеть ипотеку под 8% годовых, оптимистична Ульянова. Через 2–2,5 года, допускает главный экономист BCS Global Markets Владимир Тихомиров.

Даже при инфляции немного выше 2% и ключевой ставке 7,25% ставка по ипотеке в первом полугодии 2018 г. опустилась лишь до 9,41%, вспоминает зампред правления и финансовый директор банка «Дельтакредит» Елена Кудлик, для 8% нужны новые программы поддержки ипотечного кредитования. Маржа банков и так низкая и уменьшить ставку государство может только за счет снижения стоимости фондирования, т. е. господдержки и субсидий на ипотечные кредиты, согласен вице-президент и руководитель розничного блока «СМП банка» Роман Цивинюк. А при снижении инфляции до 4% расходы правительства на субсидии снизятся, отмечает совладелец Совкомбанка Сергей Хотимский, при этом поддержка ипотеки сейчас важна и для бизнеса: банки перенаправили бы часть средств из уже перегретых сегментов потребкредитования и кредитных карт.

Маржу банкам снижать уже некуда, согласен директор дирекции ипотечного кредитования банка ТКБ Вадим Пахаленко, нужно снижать ключевую ставку. Чтобы ипотечные ставки достигли 8% годовых – примерно до 5,5–6%. До 6,5%, считает управляющий директор по розничным продуктам «Абсолют банка» Антон Павлов.

Нужны и дополнительные механизмы: развитие эскроу-счетов, расширение субсидий и льгот для населения для снижения конечной стоимости кредитов, расширение программ «Дом.РФ» по секьюритизации и рефинансированию ипотеки, регуляторные меры, перечисляет управляющий департамента стратегии и проектов развития Промсвязьбанка Дмитрий Грицкевич.