Что ждет заемщиков в 2019 году

Условия кредитования для населения могут ухудшиться. Особенно для закредитованных людей и получателей крупных ссуд

В наступившем году стоимость кредитов и займов для населения может вырасти, а получить их многим людям станет труднее. Прежде всего это касается закредитованных заемщиков и тех, кто планирует получить крупный кредит. Причин для этого несколько: экономическая ситуация и рост стоимости денег в стране, изменения в законодательстве и регулировании банковской и микрофинансовой деятельности.

Но некоторые нововведения порадуют заемщиков.

Какие кредиты станут дороже

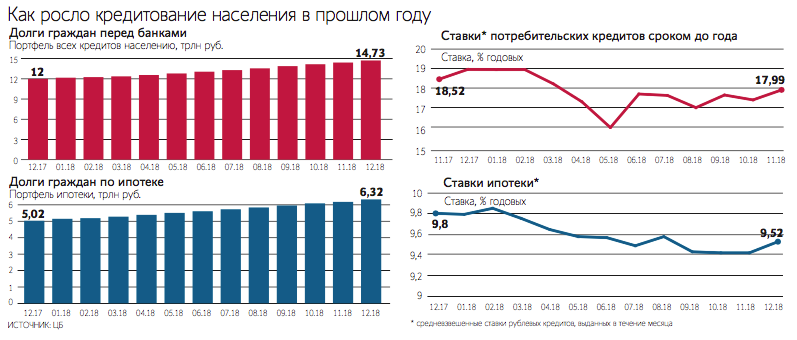

В минувшем декабре ЦБ второй раз за три месяца повысил ключевую ставку на 0,25 процентного пункта до 7,75% годовых. Поскольку риски ускорения инфляции и ослабления рубля усиливаются, ряд экономистов ждут роста ставки в первой половине нынешнего года до 8%. Это, по мнению экспертов, непременно отразится на стоимости заимствования и для населения, и для компаний.

Изменение ключевой ставки всегда является сигналом банкам для пересмотра ставок по кредитам, напоминает руководитель блока «Розничный бизнес» Альфа-банка Майкл Тач.

Однако не все кредиты будут дорожать одинаково вслед за ростом ключевой ставки. Сильнее всего от нее зависят условия ипотеки, утверждают банкиры. «У ипотечных ставок довольно значительная корреляция с движением ключевой ставки. Для кредитов наличными влияние ставки меньше: на первом месте – оценка рисков. Соответственно, при торможении экономики и падении доходов населения ставки пойдут вверх, потому что банкам придется одобрять заявки более рискованных заемщиков», – объясняет советник по макроэкономике гендиректора «Открытие брокера» Сергей Хестанов. Впрочем, по его словам, оснований для значительного роста ставок сейчас нет.

Ипотечные ставки в банках могут повыситься за год в среднем на 0,3–0,5 процентного пункта, прогнозируют банкиры. А средневзвешенная ставка выданных ипотечных кредитов в 2019 г. достигнет 10,3–10,5% годовых по сравнению с 9,41% годовых в октябре 2018 г., полагает зампред правления «Дельтакредита» Елена Кудлик.

Гендиректор Frank RG Юрий Грибанов не ожидает заметного роста ставок потребительских кредитов и кредитных карт. «Рост ставки ЦБ на 0,25 процентного пункта нечувствителен для потребительского кредитования, поэтому ощутимого удорожания заемных средств не будет. Возможно лишь небольшое увеличение процентных ставок по кредитам после окончания предновогодних акций. Однако в дальнейшем при увеличении ставки ЦБ банки будут вынуждены поднимать ставки по кредитам», – замечает директор по развитию розничного бизнеса «Почта банка» Григорий Бабаджанян.

К примеру, банк «Возрождение» в январе планирует пересмотреть условия по потребительскому кредитованию в связи с окончанием срока действия специальных акционных условий, сообщила его пресс-служба.

Тач считает, что повышение ставок коснется в первую очередь сегмента кредитов с небольшими суммами, а в сегменте крупных кредитов повышение ставок будет происходить гораздо медленнее. Это объясняется меньшей зависимостью крупных кредитов от затрат на их выдачу и обслуживание.

По словам Грибанова, предсказать тренд на весь 2019 год сейчас невозможно, в том числе из-за сложности прогнозов ключевой ставки.

Все прогнозы могут оказаться бессмысленными в случае очередных санкций США по отношению к России и любых других внешних экономических шоков, добавляет Хестанов.

Риск против ставки

На динамику кредитных ставок дополнительно окажут влияние изменения норм резервирования для банков, которые вводит ЦБ. Он опасается перегрева рынка кредитования.

Во-первых, ЦБ повышает со 120–200 до 150–230% коэффициенты риска по необеспеченным кредитам с полной стоимостью 10–30% годовых, выданным с 1 апреля 2019 г. От коэффициента зависит размер резервов, которые создает банк по выданному кредиту.

Это повышение затрагивает почти все выдачи кредитов наличными, признает директор по банковским рейтингам «Эксперт РА» Михаил Доронкин. По его словам, ответной реакцией банков может стать повышение ставок необеспеченных потребкредитов.

Во-вторых, по выданным с 1 октября кредитам дополнительно будут применяться новые надбавки к коэффициентам риска при расчете достаточности капитала, учитывающие долговую нагрузку заемщика (отношение ежемесячных платежей по кредиту к доходу). Регулятор обязал кредиторов рассчитывать показатель долговой нагрузки заемщика для кредитов от 10 000 руб. по единой методологии. Чем выше долговая нагрузка, тем больше надбавки (они еще не установлены). Это делает ссуды закредитованным заемщикам менее выгодными для банков. Поэтому таким заемщикам банки будут либо одобрять кредиты под более высокую ставку, либо вовсе отказывать в кредитах, считает директор департамента кредитования розничного бизнеса «Абсолют банка» Елена Ковырзина. Она советует закредитованным заемщикам до октября сократить размер ежемесячного платежа по кредитам – например, закрыть кредитные карты, если ими пользуются от случая к случаю.

ЦБ также не нравится рост числа крупных залоговых кредитов с низким первоначальным взносом. По его данным, к осени прошлого года 43,4% ипотечных кредитов банки выдавали с первоначальным взносом менее 20%, тогда как год назад доля таких кредитов не превышала 1/5 от всех выдач. Поэтому уже с 1 января он повысил коэффициенты риска по ипотечным кредитам с первоначальным взносом менее 20% от стоимости залога со 150 до 200%. Это отразится на желающих взять ипотечный кредит: некоторые банки поднимут минимальный первоначальный взнос, некоторые – повысят ставку ипотеки с низким первым взносом, предупреждает директор дирекции ипотечного кредитования ТКБ Вадим Пахаленко.

Снизить микропроцент

Между тем в конце января вступают в силу поправки в законы «О потребительском кредите (займе)» и «О микрофинансовой деятельности и микрофинансовых организациях». Согласно им предельная задолженность заемщика (тело долга плюс проценты за весь срок) по кредиту или займу сроком до года, выданному с 28 января, не может превышать размер ссуды более чем в 2,5 раза, с 1 июля 2019 г. – в 2 раза, а с 1 января 2020 г. – в 1,5 раза. Также ограничена максимальная ставка по потребкредиту и микрозайму: с 28 января – не более 1,5% в день, с 1 июля 2019 г. – не более 1%.

Таким образом с 1 июля 2019 г. микрозаймы для населения станут дешевле, отмечает директор по банковским рейтингам «Эксперт РА» Игорь Алексеев: эффективная процентная ставка в годовом выражении не превысит 365% годовых (сейчас около 850%). По оценкам «Эксперт РА», в первом полугодии 2018 г. на займы стоимостью 1,5–2% в день приходилось около 70% всех выдач микрозаймов, добавил Алексеев.

Правда, эти ограничения не будут касаться ссуд до 10 000 руб. на срок до 15 дней. Сумма начисленных процентов по такому займу не может быть выше 30% от ссуды (730% годовых), а ежедневная выплата не будет превышать 200 руб.

Кредитные истории

Уже с 31 января 2019 г. заемщики будут лучше осведомлены о собственной привлекательности для кредиторов: они смогут узнавать в бюро кредитных историй (БКИ) индивидуальные кредитные рейтинги, следует из принятых поправок в закон «О кредитных историях». Сейчас БКИ не сообщают рейтинги заемщикам, пояснил директор по маркетингу Национального бюро кредитных историй Алексей Волков. Кредитный рейтинг рассчитывается автоматически на основе кредитной истории человека, учитываются в том числе просрочки, долговая нагрузка, количество запросов на проверку кредитной истории, рассказывает и. о. гендиректора Объединенного кредитного бюро Николай Мясников. Чем выше балл, тем ниже уровень рискованности заемщика, добавляет он. Больше всего на кредитный рейтинг влияют просрочки по кредитам.

«Прямого влияния на выдачу кредитов эта новация не окажет, но в перспективе это будет способствовать повышению финансовой грамотности и ответственности заемщиков», – считает Мясников.

Вернуть страховку

Нередко банки навязывают заемщикам страховку при получении потребкредита. Не исключено, что уже в нынешнем году заемщики при досрочном погашении кредита смогут возвращать часть уплаченной страховой премии. Соответствующий законопроект принят Госдумой в первом чтении. Депутаты предлагают дать возможность заемщикам в течение 14 дней со дня досрочного погашения ссуды потребовать у страховщика часть премии (10 дней для договоров коллективного страхования). Сейчас уплаченная премия не возвращается, следует из пояснительной записки к документу.

Законопроект будет рассматриваться депутатами во втором чтении в январе, обещает председатель комитета Госдумы по финансовым рынкам Анатолий Аксаков. Есть все шансы, что окончательно закон будет принят и начнет действовать в 2019 г., добавил он.

Как помочь должнику

В конце прошлого года в поле зрения регулятора попали заемщики, которые не справляются с обслуживанием накопленных долгов и в отношении которых действует решение суда о принудительном взыскании задолженности с начислением штрафов и пеней. В публичном письме первый зампред ЦБ Сергей Швецов напомнил банкам, как они могут сократить долг заемщика и увеличить шанс на возвращение кредита. Способов несколько: расторгнуть кредит в суде или по соглашению сторон и прекратить начислять проценты, включить в кредитные договоры условия о прекращении начисления процентов при наступлении конкретных обстоятельств. Также, напоминает Швецов в письме, у кредитора есть право в одностороннем порядке уменьшить процентную ставку или размер неустойки, а также отменить штрафы и пени полностью. К заемщикам в сложной жизненной ситуации банк подходит индивидуально, частично или полностью отменяя штрафы и пени, отмечает директор департамента по работе с просроченной задолженностью «ОТП банка» Максим Быков. «Тинькофф банк» тоже может отменить штрафы и пени для таких заемщиков, добавил его представитель.