Цифровая броня: как мир выбирает киберстрахование и с какими новыми угрозами приходится сталкиваться

В эпоху, когда данные стали новой нефтью, а хакерские атаки — повседневной реальностью, киберстрахование превратилось из экзотической опции в обязательный элемент корпоративной защиты. Но как разные страны подходят к этому вопросу? И какие новые риски заставляют переписывать полисы уже сегодня? Мы проанализировали рынки США, Европы, Китая и развивающихся экономик, чтобы понять глобальные тренды киберзащиты.

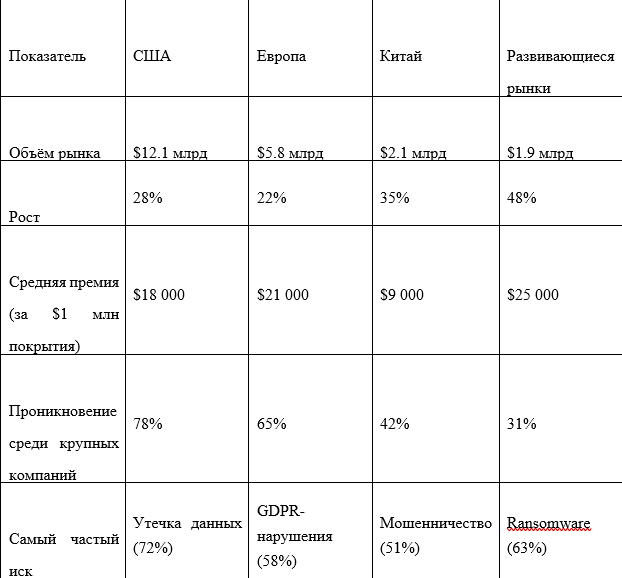

США — мировой лидер по объёму рынка киберстрахования ($12 млрд в 2023 году), где сформировалась уникальная культура превентивной защиты.

Пример из жизни. В 2023 году крупная сеть американских клиник столкнулась с масштабной утечкой данных пациентов. Помимо затрат на восстановление систем ($2 млн), компания выплатила $1.5 млн за кредитный мониторинг 500 000 пострадавшим и потратила $3 млн на судебные издержки и штрафы. Весь этот убыток в $6.5 млн был покрыт киберполисом. Отметим, что утечка данных (Data Breach) — инцидент безопасности, при котором конфиденциальная, защищённая или частная информация копируется, передаётся, просматривается, похищается или используется лицом, не имеющим на это разрешения. Американские компании страхуют буквально всё: утечки данных (72% всех исков), бизнес-прерывание из-за DDoS-атак (41%), страхование от потерь из-за компрометации CEO (deepfake-атаки). Основной фокус — на судебные издержки. Средний иск о нарушении персональных данных в США стоит $4.5 млн, из которых 65% составляют юридические расходы и штрафы регуляторам.

Новый тренд: страхование цепочек поставок. После атаки на SolarWinds, затронувшей 18 000 компаний, бизнес требует защиты от киберинцидентов у партнёров. Полис стандартно покрывает услуги кризисных PR-компаний, кредитный мониторинг для пострадавших клиентов, обязательные уведомления регуляторов в 50 штатах.

Европа демонстрирует прагматичный подход, где драйвером выступает не страх, а регуляторное давление. Пример из жизни. Немецкий производитель автомобильных запчастей был оштрафован на €850 000 за нарушение GDPR — недостаточную защиту данных сотрудников. Благодаря киберполису, компания не только покрыла штраф, но и получила финансирование для срочного внедрения новых систем шифрования. GDPR (General Data Protection Regulation) — Общий регламент по защите данных, регулирующий обработку персональных данных граждан ЕС, устанавливающий высокие штрафы за нарушения.

Отличие от США состоит в обязательности страхования. В Германии и Франции киберстрахование требуется для госпоставщиков и операторов критической инфраструктуры. Фокус переходит на штрафы: 70% полисов включают покрытие штрафов по GDPR (до €20 млн или 4% глобального оборота). Проактивность стала нормой: 54% немецких компаний проводят пентесты перед покупкой полиса.

Европейский парадокс: Несмотря на высокий уровень цифровизации, проникновение киберстрахования в малый бизнес не превышает 25% (против 47% в США). Причина — восприятие как "необязательной статьи расходов".

Китайский рынок — это история о симбиозе государства и технологических гигантов. Пример из жизни: Небольшой интернет-магазин на Alibaba, пострадавший от DDoS-атаки во время "Распродажи холостяков", получил компенсацию за простой и упущенную выгоду в течение 48 часов. Его полис стоимостью $350 в год был активирован автоматически через платформу Alibaba Cloud.

Особенности заключаются в доминировании госпредприятий (85% страховых премий) и технологической интеграции. Ant Group и Tencent внедряют киберстрахование как часть экосистемы. Актуален уникальный продукт "Кибер-ответственность SaaS-провайдеров" — страхование на случай сбоя облачных сервисов. С 2023 года запущена программа субсидирования 40% стоимости полиса для предприятий, внедряющих "национальные стандарты кибербезопасности".

Взрывной рост и специфику развития киберстрахования в Индии, Бразилии, ЮАР невозможно игнорировать. Пример из жизни: Бразильская финтех-компания заплатила хакерам $120 000 в биткойнах за разблокировку своих систем. Киберполис покрыл не только выкуп, но и затраты на расследование, восстановление репутации и модернизацию защиты. Ransomware (Вымогательское ПО) — тип вредоносного программного обеспечения, которое блокирует доступ к компьютерной системе или данным до выплаты выкупа.

Индия за последний год демонстрирует рост 65%. Триггер — Закон о защите персональных данных (PDPD). Популярны микро-полисы для стартапов ($500-1000/год).

Бразилия характеризуется обязательным страхованием для финтех-компаний. 60% всех исков — ransom-атаки.

ЮАР показывает 45% рост после атаки на Transnet, парализовавшей порты страны. Киберстрахование — обязательное требование при работе с ЕС.

Последние два года обнаружили новые риски, заставляющие пересматривать страховые полисы.

Deepfake для CEO-мошенничества. Случай: в феврале 2024 года финансовый директор британской фирмы перевел $25 млн на счёт "поставщика" после видео-звонка с "гендиректором", который был высококачественным deepfake. Страховой ответ: Полисы теперь включают "аудит AI-систем" и покрытие убытков от "генеративных атак".

Квантовая угроза. Определение: постквантовая криптография (PQC) — алгоритмы шифрования, устойчивые к взлому как обычными, так и квантовыми компьютерами. Квантовые компьютеры могут взломать сегодняшнюю шифровку через 5-7 лет. Новая клаузула: "Квантовая устойчивость" — требование миграции на PQC-алгоритмы.

Космические и IoT-атаки. Starlink и другие спутниковые сети создают новые векторы атак для умных городов. 75 млрд IoT-устройств в 2025 году стали потенциальными целями.

Климат-кибер риски. Взлом систем управления энергосетями во время экстремальных погодных условий. Ответ — продукт "Климат-кибер полис".

Геополитический кибертерроризм. Большинство полисов исключают покрытие "актов цифровой войны".

Глобальная статистика в цифрах

Доцент Кафедры математики и анализа данных Финансового университета Марина Хрипунова констатирует: «Мировой тренд — трансформация киберстрахования из инструмента компенсации потерь в систему управления рисками. Страховщики теперь не просто выплачивают деньги — они с помощью Big Data и математических моделей оценивают цифровую гигиену клиента, предсказывают вероятность атаки и формируют индивидуальные рекомендации по защите. Это превращает полис в динамический цифровой профиль безопасности компании».

Новые страховые продукты: персонализированные тарифы на основе реального уровня киберзащиты (данные с EDR-систем); Обязательное страхование для всех поставщиков госуслуг в ЕС и США; Кибер-катастрофные облигации (Cyber Cat Bonds) для покрытия мега-инцидентов; Слияние кибер- и кибер-физического страхования (заводы, инфраструктура); Blockchain-полисы с автоматическими выплатами при выполнении условий смарт-контракта.

Киберстрахование больше не просто "финансовая подушка" — это партнёр в построении цифровой устойчивости. Компании, которые воспринимают его как инвестицию в безопасность, а не как затраты, получают не только страховое покрытие, но и реальное снижение рисков благодаря партнёрству со страховщиками, обладающими экспертизой в тысячах инцидентов.

Реалии современной жизни таковы: в цифровом мире защищён не тот, у кого нет врагов, а тот, кто готов к любой атаке. И киберстрахование становится ключевым элементом этой готовности — от Кремниевой долины до Шанхая, от Берлина до Бангалора. Это уже не страхование в классическом смысле, а цифровая броня, которая должна эволюционировать быстрее, чем угрозы.