Корпоративная отчетность в достижении национальных целей по сокращению выбросов парниковых газов

С 6 по 21 ноября 2025 года в Бразилии проходит тридцатая конференция ООН по климату (COP-30) – ежегодное заседание представителей 197 стран, которые в 1992 году подписали рамочную конвенцию ООН об изменении климата.

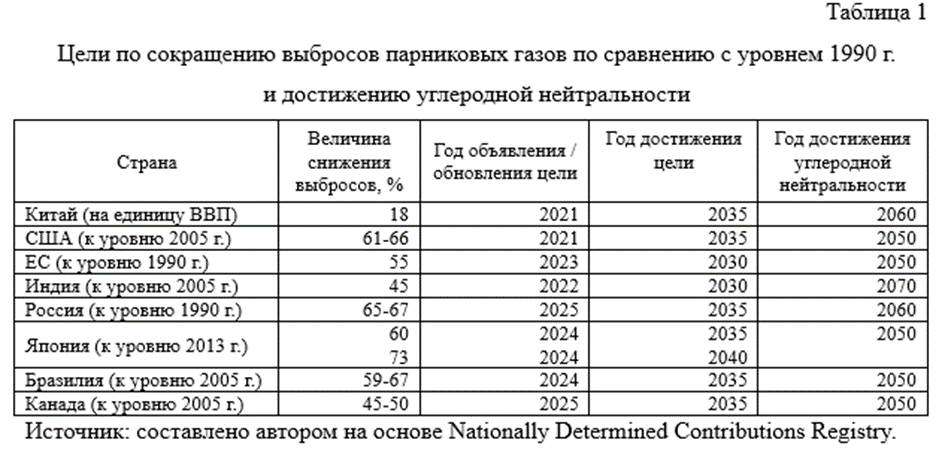

Согласно Парижскому соглашению для достижения цели – удержание прироста глобальной средней температуры намного ниже 2°С сверх доиндустриальных уровней (1850-1900 гг.) и приложение усилий в целях ограничения роста температуры до 1,5°С, признавая, что это значительно сократит риски и воздействия изменения климата – каждая страна, присоединившаяся к соглашению, самостоятельно определяет и сообщает о принятых ею обязательствах по сокращению выбросов парниковых газов раз в пять лет, разрабатывает и принимает меры по достижению целевых показателей и информирует о достигнутом прогрессе. Определяемый на национальном уровне вклад страны сообщается сторонами соглашения и регистрируется в публичном реестре. Объявленные цели по сокращению выбросов парниковых газов и достижению углеродной нейтральности по странам, вносящим наибольший вклад в глобальные антропогенные выбросы парниковых газов, представлены в таблице 1.

В сентябре 2025 г. Россия сообщила о втором определяемом на национальном уровне вкладе, который установлен Указом Президента РФ от 6 августа 2025 г. № 547 «О сокращении выбросов парниковых газов» и предусматривает сокращение выбросов парниковых газов к 2035 г. до 65–67 % относительно уровня 1990 г. Реализация первого и второго ОНУВ может обеспечить кумулятивное сокращение нетто-выбросов парниковых газов в период с 1990 по 2035 г. на более чем 66,6 млрд т СО2-экв, что является существенным вкладом в достижение глобальной температурной цели Парижского соглашения.

Для осуществления установленных государством целей от экономических субъектов требуется проактивная позиция в отношении принятия на себя обязательств по снижению углеродного следа, смягчения последствий изменения климата, информирования о своем вкладе в достижение целевых показателей.

В то же время любые принятые экологические обязательства, сделанные заявления об этом в корпоративной отчетности (отчете в области устойчивого развития, экологическом, ESG-отчете, годовом отчете) должны быть подкреплены международной методологией их расчета.

Так, если компания взяла на себя обязательства по достижению нулевого уровня выбросов к конкретному, например, 2050 году, она должна обеспечить:

– расчет своего углеродного следа, включающего, в том числе выбросы CO2-эквивалента области охвата 3, в соответствии с признанной методологией, такой как Протокол по парниковым газам;

– наличие плана перехода, в котором установлены научно обоснованные цели по сокращению выбросов, рассмотренного и одобренного Советом директоров или другим руководящим органом, показывающего вовлеченность высшего органа управления организацией в процессы управления, разработку стратегии, создание системы управления рисками, установление целевых показателей, направленных на сокращение выбросов парниковых газов. Установление эффективных научно обоснованных, измеримых и привязанных к срокам целевых показателей требует от компаний четкого и прозрачного определения результатов своей деятельности за базовый год, что позволит в будущем оценить разрыв между текущими показателями и научно обоснованными целями и путями смягчения последствий от продолжающихся выбросов. Долгосрочные цели для выбросов областей охвата 1 и 2 должны быть подкреплены краткосрочными целями в течение фиксированных пятилетних периодов;

– наличие систем сбора и хранения надежной информации, подтверждающей достоверность принятых организацией обязательств в отношении углеродной нейтральности;

– демонстрацию внедрения плана перехода, показывающую, как организация из года в год сокращает свой углеродный след, в соответствии с требованиями признанной на национальном или международном уровне системой корпоративной отчетности.

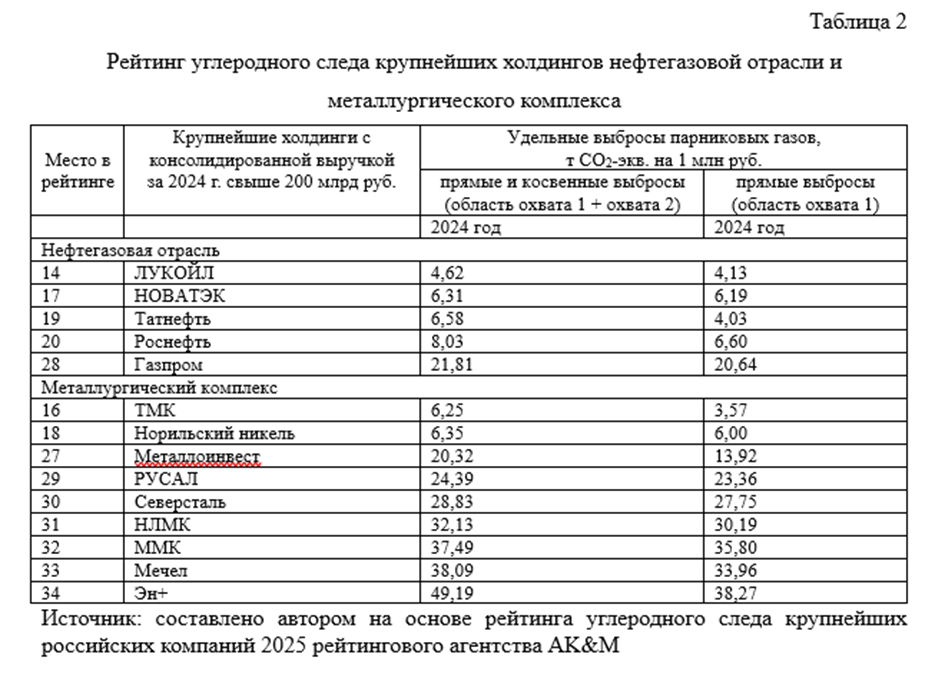

Исследование корпоративной отчетности показало рост числа экономических субъектов, определяющих углеродный след, однако многие из них при его расчете учитывают только прямые (область охвата 1) и косвенные (область охвата 2) выбросы. Рейтинг углеродного следа крупнейших холдингов нефтегазовой отрасли и металлургического комплекса с консолидированной выручкой за 2024 г. свыше 200 млрд руб., построенный AK&M, представлен в табл. 2.

По мнению профессора Кафедры аудита и корпоративной отчетности Факультета налогов, аудита и бизнес-анализа Финансового университета Натальи Владимировны Малиновской, в этих условиях корпоративная отчетность должна стать важнейшим источников информирования всех заинтересованных сторон о вкладе экономических субъектов в достижении национальных целей по сокращению выбросов парниковых газов, что требует усиления роли государства в развитии таких ее видов как интегрированная отчетность, отчетность в области устойчивого развития.