Рынок был готов к понижению рейтинга

Аналитики ожидают, что спад будет несильным и краткосрочным

За неделю с 12 по 18 февраля фонды, ориентированные на российские активы, привлекли $282,6 млн. Это лучший показатель с апреля прошлого года и суммарный годовой результат России опять становится положительным, говорится в комментариях аналитиков Газпромбанка. Но эти комментарии были опубликованы до того, как состоялся очередной пересмотр суверенного рейтинга России, - о понижении с инвестиционного уровня Baa3 до спекулятивного Ba1 вечером в пятницу сообщило рейтинговое агентство Moody's Investor Service.

Это второе из большой тройки агентств, сделавшее страновой рейтинг России спекулятивным: в конце января Standard & Poor's снизило долгосрочный рейтинг России по обязательствам в иностранной валюте с инвестиционного уровня BBB- до BB+.

На рынке форекс вчера к 13.00 доллар подорожал с 62 руб. до 63,91 руб. «Единственное, что удерживает рубль, - это налоговый период. В остальном - по ценам на нефть фон нейтральный, по новостям с Украины скорее негативный, так что в сочетании с рейтингом стоит ожидать снижения курса», - считает аналитик «Сбербанк CIB» Владимир Пантюшин.

На фондовом рынке неизбежны технические распродажи: у части фондов есть обязательная привязка к наличию у бумаги хотя бы двух инвестиционных рейтингов. «Будут продавать и долги, и акции, - продолжает Пантюшин. - Хотя фондов, держащих российские активы, осталось немного, но и продавать им придется на рынке с очень малым спросом, так что коррекция будет ощутима».

Снижение рейтинга также может дать инвесторам право предъявить к досрочному погашению некоторые корпоративные облигации. Однако общая стоимость таких бумаг оценивается всего в несколько миллиардов долларов и вряд ли сможет сильно повлиять на рынок, да и не обязательно инвесторы захотят с ними расставаться, считает директор по анализу финансовых рынков и макроэкономики «Альфа-капитала» Владимир Брагин. «Понижение рейтинга было ожидаемо, и если бы кто-то хотел быстро заработать на досрочном погашении, это было бы видно по котировкам - но ничего подобного мы не наблюдаем», - отмечает он.

«Реальность такова, что держатели российского долга готовы терпеть риск выше потери инвестиционного рейтинга, и доходности по российскому долгу сейчас на две-три ступени ниже, - продолжает Брагин. - В российских облигациях уже особо пугливых людей не осталось, а доля инвесторов, у которых есть привязка к рейтингам, невелика - вряд ли больше 2-3% всех держателей».

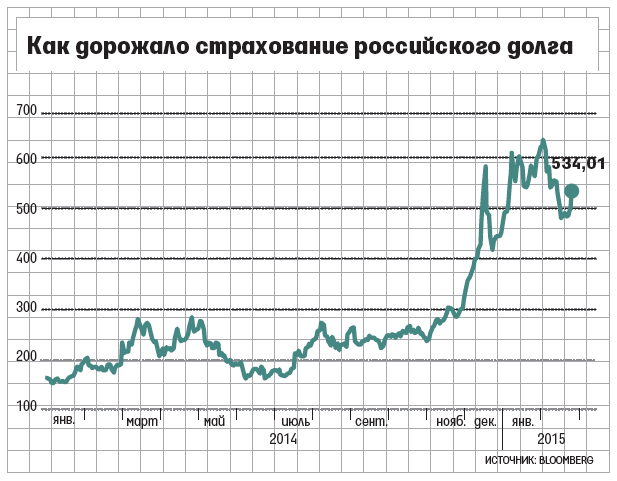

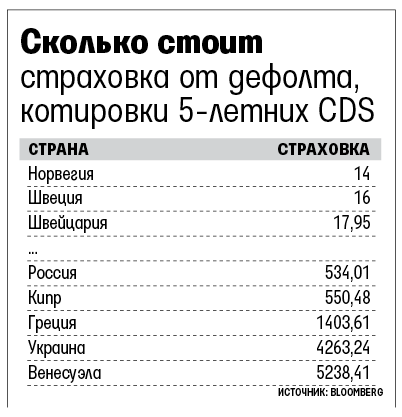

Россия и так торгуется гораздо ниже текущих рейтингов: спрэд по пятилетним бондам дорос до 450 базисных пунктов - выше, чем у Шри-Ланки с рейтингами B+/B1/BB- и Египта (B-/Caa1/B), у которых он составляет 390 б. п. и 290 б. п. соответственно, отмечает управляющий портфелем Kazimir Partners Михаил Мирошниченко: «Из 66 стран российские CDS на шестом с конца месте - хуже только Венесуэла, Украина, Греция, Кипр и Пакистан».

Агентства фиксируют текущее состояние, а оно сейчас объективно хуже, чем было в конце прошлого года, но инвесторы в акции ориентируются скорее на будущее, продолжает Брагин. «Есть две составляющие инвестиционной привлекательности: даже если с компанией все плохо, но она дешева, ее можно покупать; кризис не может продолжаться вечно, а в России риски высоки, но и цены хорошие», - считает он.

«Я всю прошлую неделю в Лондоне общался с инвесторами, они смотрят на наш рынок и, вероятно, будут подбирать распродажи, - рассказывает Пантюшин. - Так что снижение рынков будет значимым, но ограниченным во времени, и уже со среды можно ожидать восстановления».