На чем зарабатывали инвесторы в 2025 году

Доход приносили облигации и золото, а в акциях выстреливали отдельные истории

Уходящий год стал годом золота и рублевых облигаций на фоне снижения ключевой ставки и замедления инфляции. Полная доходность индекса гособлигаций составила 24% с начала года, корпоративных бумаг – 26%, а драгметалл в течение года обновлял исторические максимумы, говорится в исследовании SberCIB Investment Research (есть у «Ведомостей»).

Как зарабатывали инвесторы

Сильный результат рублевые облигации показали, несмотря на рост предложения, пишут аналитики SberCIB в обзоре. Объем размещения ОФЗ вырос в 2 раза с уровня 2024 г. до исторического максимума в 8 трлн руб. На историческом максимуме оказались и размещения корпоративных облигаций, отмечается в обзоре SberCIB: их объем в 2025 г. превысил 9 трлн руб., что на 55% выше, чем в 2024 г. Небанковские участники рынка (управляющие компании, физлица, пенсионные фонды и проч.) помогли переварить рост объемов предложения, пишут аналитики: за 11 месяцев 2025 г. физлица увеличили прямые покупки ОФЗ в 2,5 раза до 450 млрд руб., а покупки рублевых корпоративных облигаций – на 80% до 765 млрд руб.

Хорошую полную доходность показал и индекс флоутеров (ОФЗ и корпоративные облигации) – 21%, поскольку средняя ключевая ставка в этом году была на рекордном уровне (19,1% годовых).

Совокупный доход по портфелю ОФЗ у розничных инвесторов, по расчетам SberCIB, составил 24% с начала года, по портфелю корпоративных облигаций – 25% по сравнению с доходностью денежного рынка в 21%. Самой высокой доходностью в рублях с начала года могут похвастаться корпоративные облигации с инвестиционным рейтингом, согласен аналитик «Цифра брокера» Иван Ефанов, с начала года они уже принесли инвесторам от 22 до 34,5% в зависимости от рейтинга.

Рынок акций показал куда более скромный результат в 2025 г.: полная доходность индекса Мосбиржи составила лишь 2%. Динамика индекса (23 декабря торговался на уровне чуть выше 2700 пунктов. – «Ведомости») внутри года была непредсказуемой и хаотичной, отмечают аналитики SberCIB: бурный рост котировок с надеждой на мир сменялся таким же резким падением от разочарования и угроз новых санкций. Крепкий рубль придавил прибыли и котировки экспортеров, составляющих 65% индекса акций, падение цен на нефть и рост дисконта на Urals из-за новых санкций сделали акции нефтегазового сектора антилидером года (-12% с начала года).

Доходность выше индекса показали акции компаний, ориентированных на внутренний рынок: телекомы (+9%), потребсектор (+8%), финансы (+6%). Турбулентность на рынке не помешала провести допразмещение акций ВТБ на 85 млрд руб., а также первичные размещения Дом.РФ (28 млрд руб.), «Базиса» (3 млрд руб.) и девелопера Glorax (2 млрд руб.). Это в том числе стало возможно благодаря притоку средств частных инвесторов на рынок акций Мосбиржи, подсчитали в SberCIB: на текущий момент он составил 146 млрд руб. против оттока в 115 млрд руб. в 2024 г.

Лучшими инвестидеями SberCIB в акциях стали «Полюс» (+75% к индексу), «Транснефть» (+24%), X5 (+28%), «Т-технологии» (+19%), Оzon (+23%), «Яндекс» (+11%) и «Аэрофлот» (+8%).

Золото – один самых подорожавших активов в 2025 г. С начала года его долларовая цена выросла более чем на 66% до $4400 за унцию, а рублевая – почти на 30% до 11 000 руб. за 1 г, пишут аналитики SberCIB. На глобальном рынке в этом году главным драйвером был инвестиционный спрос. В структуре спроса на золото выделяются притоки в ETF, которые за январь – сентябрь составили 619 т против ежегодных нетто-оттоков в 2021–2024 гг. Это компенсировало некоторое сокращение спроса со стороны центробанков и ювелирного сектора, позволив общему мировому спросу вырасти за девять месяцев на 10% год к году.

У «Финама» в 2025 г. основной вклад в рост портфеля клиентов дали американские акции, которые много раз в течение этого года переписали свои исторические максимумы и трендовые движения на металлах (сильный рост в золоте и серебре) и валюте (вниз) в алгоритмической стратегии, делится заместитель руководителя управления инвестиционного консультирования «Финама» Иван Дубинин

До февраля 2025 г. помимо возрастающего интереса к золоту и серебру инвесторы предпочитали облигации с плавающим купоном, привязанным к «ключу», но с февраля стали смещать фокус с бумаг с плавающим купоном на бумаги с фиксированными выплатами, говорит персональный брокер инвестбанка «Синара» Артем Рассказов. В этот же момент у инвесторов поменялась основная задача: если раньше нужно было успеть за ключевой ставкой и поймать рыночную доходность, то в 2025 г. – зафиксировать максимально высокую доходность в рамках разумного кредитного риска на максимально длительный период времени, отмечает персональный брокер.

Стратегии на 2026 г.

В условиях неопределенности в части геополитики облигации и золото – помимо депозитов и фондов денежного рынка, где доходности постепенно снижаются, – остаются фаворитами SberCIB на первое полугодие 2026 г.: 10-летние ОФЗ принесут наибольший доход среди облигаций на горизонте года на фоне дальнейшего снижения ключевой ставки и нормализации объема заимствований со стороны Минфина. Основное преимущество длинных ОФЗ с погашением после 2035 г. не только в наибольшей чувствительности к изменениям ставки, но и в значительно меньшем влиянии фактора геополитики, которого так сильно опасаются розничные инвесторы, объясняет Рассказов.

Аналитики SberCIB рекомендуют избирательно относиться к принятию кредитного риска при выборе корпоративных облигаций, где можно зафиксировать доход порядка 18% за год: процентное покрытие компаний остается на исторически низких уровнях и при снижении ключевой ставки будет восстанавливаться медленно.

Оправданной стратегией представляется умеренное по объему позиционирование в расчете на девальвацию рубля, в основном через квазивалютные облигации, добавляет Ефанов. При выборе квазивалютных облигаций нужно смотреть на рейтинг компании – если он ААА, то это наивысший рейтинг, говорит старший персональный брокер «БКС мир инвестиций» Никита Гуллер. Так как в квазивалютных облигациях основная идея – девальвация рубля, нет смысла пытаться заработать чуть больше процентов, покупая облигации повышенного риска, лучше взять бонды наименее рискованных эмитентов, например Минфина (ОФЗ в юанях), «Совкомфлота», «Новатэка» и «Норникеля», говорит эксперт.

По оценкам SberCIB, у замещающих облигаций в юанях и в евро годовые доходности могут достигнуть 40–42%. Аналитики ждут ослабления курса рубля до 100 руб./$, 122 руб./евро и 14,7 руб./юань к концу 2026 г. Причина – снижающаяся ставка, низкая цена на российскую нефть, снижение экспорта и стагнирующий спрос на валюту со стороны импорта, а также снижение объема покупок валюты ЦБ.

В акциях у SberCIB взгляд позитивен, но лишь со второй половины года, когда ключевая, по оценкам аналитиков, опустится до 12–14%. В прогнозе SberCIB полная доходность (включая дивиденды) индекса Мосбиржи составит 38%, а сам бенчмарк достигнет 3400. Среди акций аналитики выделяют быстрорастущие компании («Яндекс», Ozon, HeadHunter, «Т-технологии», «Озон фармацевтика»), компании, ориентированные на внутренний рынок (X5, «Лента», «Юнайтед медикал груп», «Ростелеком», «Самолет»), а также другие фундаментально привлекательные компании («Полюс», «Татнефть», «Транснефть»).

Сейчас ключевая ставка 16% многими воспринимается как заградительная для развития бизнеса, финансовые результаты многих компаний выходят удручающими, говорит Ефанов. Поэтому в такой среде рост способны показать компании с определенным набором характеристик, объясняет он: отрицательный чистый долг, ориентация на внутренний рынок (защита от экспортных блокад и крепкого рубля), монопольное положение и способность перекладывать инфляцию на счет потребителя. Гуллер выделяет «Яндекс», Ozon, «Сбер» и «Т-технологии» – если бумаги в плохой год для рынка показывают хорошую динамику, имеют спрос у инвесторов и дешевую оценку, то в цикле снижения ставки такая акция может показать выдающиеся результаты.

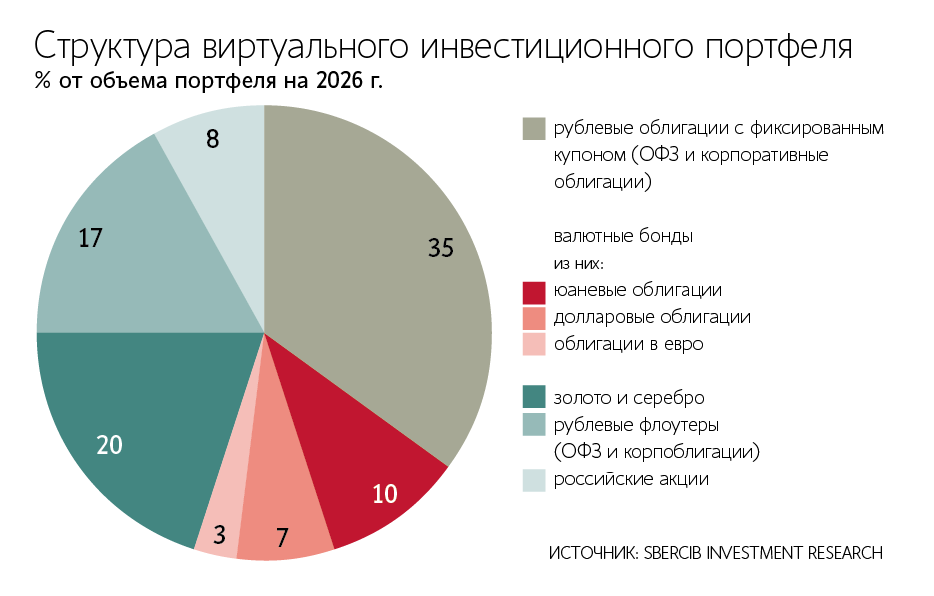

Для инвестора со средней или низкой толерантностью к риску в SberCIB советуют портфель, рублевая доходность которого может составить 27% за год в базовом сценарии, благодаря ожидаемому снижению ключевой ставки, ослаблению рубля и росту цен на золото. А ограниченный вес акций и позиция во флоутерах позволят защитить портфель от развития событий по пессимистичному сценарию, когда сохраняются дольше и высокая ставка, и крепкий рубль, считают аналитики SberCIB.

Потенциал роста рынка акций более чем на 40% остается нереализованным, несмотря на снижение безрисковых ставок и доходности облигаций, говорит инвестиционный стратег «ВТБ мои инвестиции» Станислав Клещев. В 2026 г. сравнительная привлекательность рынка акций, по его мнению, будет более выраженной – это позволит показать положительный результат инвестиций.

В основе оптимального портфеля на 2026 г., по оценке Клещева, по-прежнему рублевый долг, а для валютной диверсификации в портфель стоит включить акции компаний-экспортеров и квазивалютные облигации. В ВТБ считают, что долю золота в портфеле целесообразно сокращать на фоне отрыва цен на драгметалл от фундаментально обоснованных уровней. Это не значит, что максимумы по цене драгметалла пройдены, но риски коррекции становятся существенными, говорит Клещев и отдает предпочтение акциям золотодобытчиков против покупки желтого металла.

При сохранении геополитической напряженности, но последовательном снижении ставки (пусть даже и очень медленном) фонды облигаций также сохранят свою привлекательность в 2026 г., говорит руководитель по развитию инвестиционных и специальных продуктов УК «Альфа-капитал» Сергей Рогозин: не так важно, на сколько снижается ставка, важно, что она в принципе снижается. Это будет поддерживать рост тела облигаций, а купоны, в свою очередь, будут реинвестироваться по более высоким ставкам, что создаст тот самый «эффект снежного кома» сложного процента, поясняет он.