Аналитики ждут роста индекса Мосбиржи в 2025 году выше 3000 пунктов

Но скорость восстановления рынка будет зависеть от решений ЦБ и геополитики

Аналитики оптимистично смотрят на перспективы российского фондового рынка в новом году: 9 из 13 опрошенных «Ведомостями» экспертов верят в рост индекса Мосбиржи по итогам следующих 12 месяцев на 12–25% до 3000–3350 пунктов (по итогам торгов 24 декабря бенчмарк составил 2690,96 п.) Еще двое ждут более активного восстановления – до 3500–3521 п. (на 30–31%), а остальные – более умеренного, до 2850–2900 п. (+6–8%). Из-за высоких ставок в экономике акции российских компаний сильно недооценены и при отсутствии «черных лебедей» в следующем году инвесторы будут постепенно возвращать ликвидность на рынок, отмечают аналитики.

Итоги года

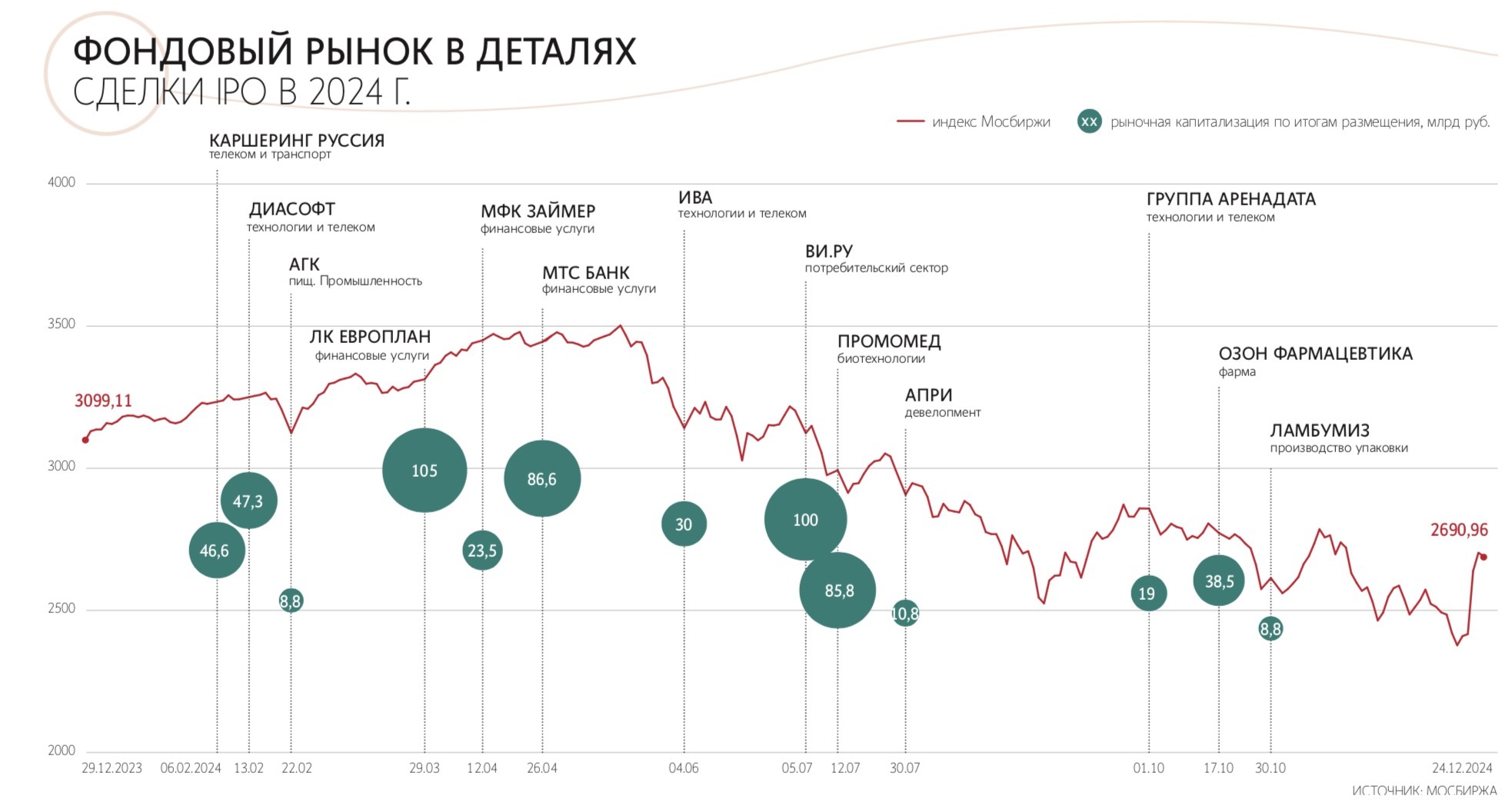

За неполный 2024 год индекс Мосбиржи потерял 13%. На протяжении первых пяти месяцев 2024 г. бенчмарк уверенно рос: максимальных значений за год он достиг 20 мая на уровне 3521,7 п. (+14% с начала года). Продолжал набирать обороты и начавшийся в 2022 г. бум первичных публичных размещений акций (IPO) – за первые семь месяцев года на биржу вышли сразу 10 компаний. Но в июне импульс к росту иссяк – инвесторы потеряли веру в то, что цикл ужесточения денежно-кредитной политики (ДКП) ЦБ завершается, и стали перекладывать средства в безрисковые активы с существенно выросшими доходностями.

Накопленный эффект от увеличения процентных ставок переломил тренд на фондовом рынке в июне – за месяц индекс Мосбиржи отошел от годового пика на 10%. Дополнительными триггерами послужили резкое падение акций «Газпрома», имеющих большой вес в бенчмарке, и санкции на Мосбиржу и НКЦ (это привело к остановке биржевых торгов долларом и евро), отметил аналитик «Цифра брокера» Иван Ефанов. В июле отток капитала из акций усилился на фоне решения ЦБ снова повысить ставку после семимесячной паузы – она выросла сразу на 200 базисных пунктов, до 19%. С августа наступило двухмесячное затишье на рынке IPO, которое прервалось лишь осенью сделками «Аренадаты», «Озон фармацевтики» и «Ламбумиза».

На фоне высокой ключевой ставки в 2024 г. главный фондовый индекс снижался почти семь месяцев подряд – это максимальная длительность коррекции за всю историю, говорит аналитик «Альфа-инвестиций» Павел Гаврилов. До этого самый затяжной спад был зафиксирован в 2008 г. в период мирового кризиса – он длился полгода. Что касается глубины текущего падения рынка, то она вполне укладывается в стандартные рамки для развивающихся рынков, добавил Ефанов. Индекс Мосбиржи достиг годового минимума 17 декабря в преддверии заседания совета директоров Банка России, опустившись до 2370,3 п. (-24% с начала января и -33% с майских максимумов). Средняя величина глубоких коррекций в развивающихся странах составляет около 30%, на российском рынке такой спад случается примерно каждые полтора года, отметил аналитик. Обвалы рынка на 50% и более в России происходили исключительно в периоды сильных кризисов и внезапных масштабных шоков – предпосылок для такого сценария пока нет, заключил Ефанов.

Но 20 декабря регулятор неожиданно сохранил ключевую ставку на уровне 21% вопреки ожиданиям рынка, которые прогнозировали рост до 23%. Это решение дало инвесторам мощный заряд оптимизма – в день заседания индекс Мосбиржи взлетел сразу на 9,2%, а объем торгов акциями составил 323,85 млрд руб., побив рекорд февраля 2022 г.

Рынок накопил потенциал

В результате коррекции российский рынок акций стал беспрецедентно дешевым, отмечают аналитики «БКС мир инвестиций». Значение мультипликатора P/E (капитализация/прибыль) индекса Мосбиржи в декабре упало до 3,3х – это на 45% ниже среднеисторических 6,1х. Более низкие значения наблюдались лишь в 2022 г., указали эксперты. Текущие уровни индекса привлекательны для долгосрочных инвесторов, так как потенциал снижения рынка уже почти исчерпан, подтверждают аналитики SberCIB.

Возвращение интереса инвесторов к российским акциям будет зависеть от перспектив смягчения денежно-кредитных условий, а они, в свою очередь, будут определяться скоростью прогресса ЦБ в борьбе с инфляцией, считает начальник аналитического отдела департамента по работе на рынках капитала Россельхозбанка Александр Фетисов. Декабрьское решение ЦБ по ставке воодушевило рынок, но для акций важнее начало цикла снижения ставки, чем окончание ее повышения, поэтому спешить с покупками недавних аутсайдеров – акций компаний с высокой долговой нагрузкой – точно не стоит, предупреждает инвестиционный стратег брокера «ВТБ мои инвестиции» Станислав Клещев. Пока инфляция опережает всевозможные таргеты, напомнил управляющий директор ИК «Иволга капитал» Дмитрий Александров. Согласно октябрьскому прогнозу регулятора, инфляция по итогам 2024 г. должна составить 8–8,5% при целевом значении в 4%.

Главным сигналом для разворота на фондовом рынке будут явные признаки охлаждения рынка труда и замедления инфляции, которые дадут ЦБ пространство для смягчения ДКП, отмечают аналитики SberCIB. Дополнительный импульс к росту котировок может дать понижение премии за риск инвестирования в акции (ERP, equity risk premium), которая сейчас находится на повышенных уровнях (около 10% против среднеисторических 7–8%).

Годовые перспективы

В базовом сценарии «Финама» ЦБ может начать снижение ставки летом – в таком случае индекс Мосбиржи в концу года достигнет 3200–3300 п., считает руководитель отдела анализа акций компании Наталья Малых. Переоценка акций обычно начинается заранее и может быть довольно быстрой и существенной, отметила эксперт. Мировой опыт показывает, что рынки акций начинают расти за 4–6 месяцев до разворота ДКП, напоминают аналитики БКС. Их таргет по индексу на 12 месяцев один из самых оптимистичных – 3500 п. По оценке аналитиков «Т-инвестиций», бенчмарк может вырасти до 3300 п. лишь в том случае, если к концу 2025 г. ставку снизят до 13%.

Помимо смягчения ДКП у рынка есть и другие драйверы роста – в частности, по-прежнему высокая суммарная прибыль компаний индекса Мосбиржи, которая позволяет платить дивиденды, говорит Малых. В 2024–2025 гг. эмитенты в составе бенчмарка могут заработать 10,5–11 трлн руб., а дивдоходность индекса на 12 месяцев составит 8,8% (расчеты сделаны 19 декабря), подсчитала она.

Инвестиционный стратег брокера «ВТБ мои инвестиции» Алексей Корнилов оценивает суммарный объем дивидендов публичных компаний в 2025 г. в 4,8 трлн руб., из которых на free-float придется 670 млрд руб., а дивдоходность индекса Мосбиржи – 12%. Руководитель управления аналитики финансовых рынков и премиального обслуживания «Газпромбанк инвестиций» Андрей Ванин дает более консервативный прогноз по дивидендам – 3,8 трлн руб. (511 млрд руб. для free-float). Дивдоходность бенчмарка, по его оценке, составит 10,6% (исходя из котировок 19 декабря).

В оптимистичном сценарии росту котировок акций будет способствовать также разрешение украинского конфликта и выгодная экспортерам девальвация рубля, отметила Малых.

Рисками для фондового рынка выступает, напротив, возрастание военной напряженности, политическая нестабильность в соседних странах, а также более длительное удержание ставок на заградительных уровнях, продолжила эксперт. Кроме того, усилить напряженность инвесторов может замедление темпов роста ВВП по мере ослабления спроса и новые санкции против сырьевого сектора – он ключевой по весу в индексе Мосбиржи и является источником валютных потоков в страну, добавила аналитик фондового рынка УК «Альфа-капитал» Алина Попцова. Еще один существенный риск – ухудшение кредитного качества эмитентов и вероятность дефолтов, отметил директор по инвестициям «Ренессанс-капитала» Игорь Даниленко. Самым опасным в этом плане будет I квартал 2025 г. из-за резкого замедления корпоративного кредитования.

В случае реализации негативного сценария, включающего все эти факторы, индекс Мосбиржи может остаться ниже 3000 п. весь 2025 год, говорит аналитик УК «Ингосстрах-инвестиции» Артем Аутлев. Аналитик ИК «Велес капитал» Елена Кожухова настроена гораздо пессимистичнее – по ее мнению, при таком развитии событий бенчмарк вовсе может упасть в район 2000 п.

Фавориты в акциях

При формировании портфеля на 2025 г. инвесторам стоит присмотреться к компаниям, которые смогут повышать цены на свои товары или услуги быстрее инфляции и наращивать рыночную долю, советует руководитель отдела управления акциями УК «Первая» Антон Кравченко. Стоит с осторожностью вкладываться в секторы с высокой конкуренцией, так как таким компаниям тяжело перекладывать издержки на клиентов, отметил он. По мнению Корнилова, сейчас следует отдавать предпочтение компаниям с низкой долговой нагрузкой, в идеале – с чистой денежной позицией.

Наиболее привлекательны для вложений в 2025 г. сектор финансов, как бенефициар снижения ставки, и IT-отрасль, выигрывающая от импортозамещения, считает Ванин. В качестве фаворитов он называет «Ренессанс страхование» и разработчиков ПО. С учетом ослабления рубля интересно смотрятся бумаги «Полюса» и привилегированные акции «Сургутнефтегаза», добавил он. Существенный потенциал роста есть также у Х5 Group, акции которой начнут торговаться на Мосбирже 9 января. Ритейлер справляется с перекладыванием роста цен на потребителя, демонстрируя при этом рост прибыли, пояснил Ванин.

Самых высоких дивидендов традиционно стоит ждать от нефтяных компаний, говорят эксперты. С уверенностью можно ждать выплат от «Татнефти», «Роснефти» и «Лукойла», считает Фетисов. По подсчетам SberCIB, крупнейшими плательщиками на доступный free-float станут «Лукойл» (188 млрд руб.) и «Сургутнефтегаз» (112 млрд руб.).

По прогнозу аналитиков, высокие дивиденды заплатит Сбербанк. В 2024 г. он может заработать рекордную чистую прибыль в размере более 1,6 трлн руб. и прочная капитальная позиция позволит эмитенту сохранить коэффициент дивидендных выплат в 50% от прибыли, пояснила Малых. Эксперт также ждет внушительной дивдоходности по акциям МТС (18,9%), НЛМК (18%), «Газпром нефти» (16,6%), «префам» «Транснефти» (15,5%), бумагам «Совкомфлота» (14,1%) и ММК (13,9%) (расчеты на 19 декабря).

Долговой рынок

Рост в акциях может оставаться ограниченным в I квартале, поэтому тактически (на горизонте трех месяцев) сейчас интереснее облигации, в которых наблюдаются исторические высокие доходности, пишут аналитики БКС. Долю акций в портфеле пока рано поднимать выше 10–20% – бонды и инструменты денежного рынка пока выглядят выгоднее, уверен Фетисов.

В 2025 г. инвесторам будет важно найти правильный баланс между получением дохода от остающихся высокими коротких ставок и извлечением дополнительной к купону прибыли от повышательной переоценки долгосрочных облигаций, учитывая снижение процентного риска вследствие потенциального разворота цикла ДКП, говорит аналитик ФГ «Финам» Алексей Ковалев. Следует также пристально следить за ростом кредитных рисков эмитентов, предупредил он.

Для краткосрочных инвестиций Ковалев рекомендует сохранять основной фокус внимания на флоатерах. За 11 месяцев 2024 г. флоатеры ОФЗ принесли одну из лучших доходностей среди всех инструментов – 13,7%, подсчитали в SberCIB. В 2025 г. они могут принести еще более высокий доход с учетом текущих уровней рублевых ставок и высокой вероятности их дальнейшего роста (от 24 до 30% в зависимости от сценария развития экономики), считают аналитики «Сбера». Облигации с фиксированным купоном, по их мнению, пока выглядят дорогими.

Стратегию покупки долгосрочных бумаг лучше отложить на II–III кварталы 2025 г., считает Ковалев. Фиксация доходности на много лет вперед на уровне около 16% выглядит заманчиво, но для открытия позиции важен тайминг: есть риск столкнуться с негативной переоценкой портфеля из-за дальнейшего роста ставок, пояснил эксперт. Облигации с фиксированной доходностью – хороший вариант для тех, чей риск-профиль и требования ликвидности позволяют инвестировать на средний срок, отметил Кравченко.

Для защиты от ослабления рубля можно присмотреться к валютным и замещающим облигациям, добавил Александров. Сейчас на бондах крупнейших компаний можно заработать 12–13% доходности в долларах и евро. Это высокий уровень, если не сравнивать с аномальными рублевыми ставками, отметил аналитик.