Аналитики «Т-инвестиций» назвали самые рискованные корпоративные облигации

В зоне риска дефолтов девелоперы и телекомигроки

Высокие ставки в экономике не приговор для долгового рынка. Исторические данные за последние 20 лет не показывают прямой связи между количеством дефолтов и уровнем ключевой ставки, а сумма неисполненных обязательств по отношению к объему размещений за год колебалась вокруг 1% даже в кризисные годы (за исключением 2009 г.), следует из обзора «Т-инвестиций».

По мнению аналитиков, повышение ставок, напротив, дает инвесторам редкую возможность зафиксировать высокую доходность по бондам на несколько лет вперед. Но подход к выбору бумаг должен быть взвешенным: эксперты советуют тщательно анализировать такие характеристики эмитента, как уровень закредитованности, процикличность бизнеса (сила влияния фазы экономического цикла на операционную прибыль), рейтинг и кредитное качество.

От рисков до баланса

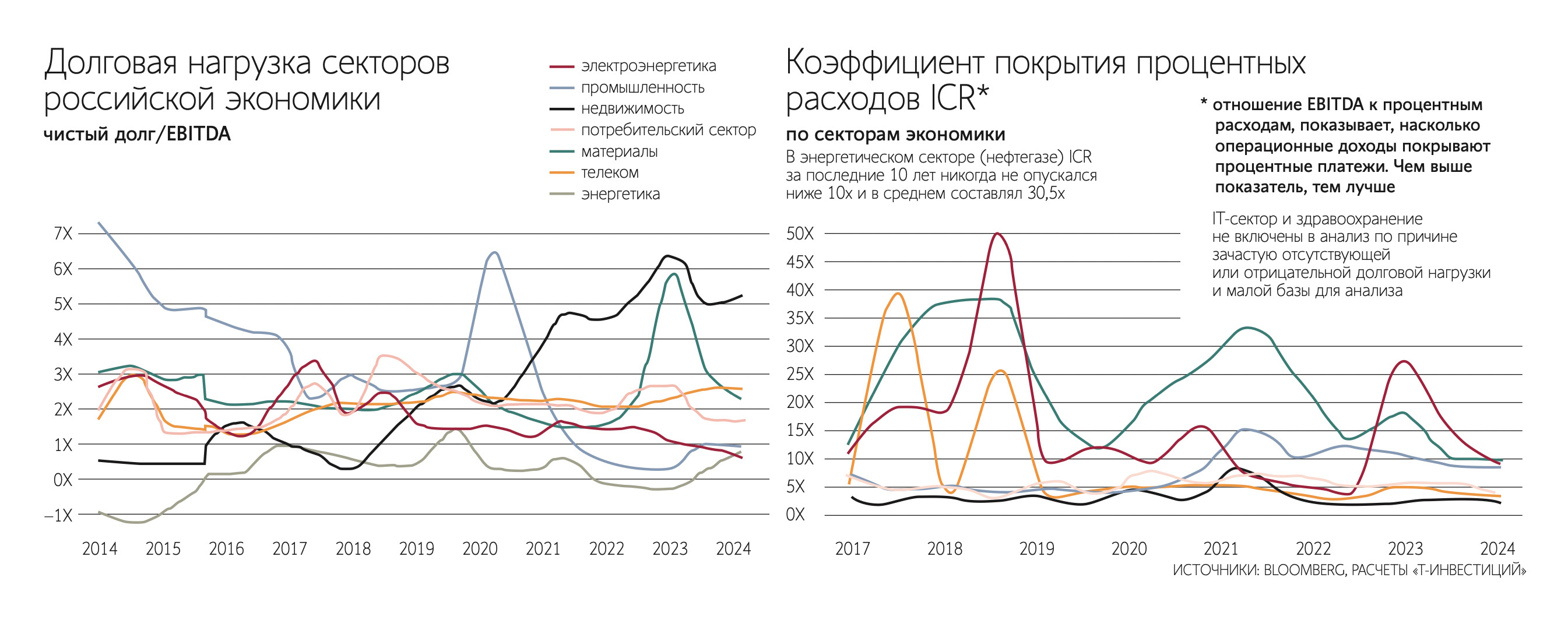

В текущих условиях больше всего проблем с обслуживанием долга может возникнуть у девелоперов и телекоммуникационных компаний, считают эксперты «Т-инвестиций». Эти секторы – аутсайдеры по уровню долговой нагрузки (чистый долг/EBITDA). По итогам первого полугодия средний показатель закредитованности застройщиков достиг 5,2х (по сравнению с 4,9х в конце прошлого года), подсчитали аналитики. Сектор наращивал долг на фоне невысоких ставок в экономике и запущенной в 2020 г. льготной ипотеки, которая стимулировала повышенный спрос на недвижимость.

Еще недавно было принято считать, что долговая нагрузка в 3х – это «более-менее нормальный, проходной вариант», отмечал в октябре на форуме «Эксперт РА» заместитель начальника департамента инструментов долгового рынка Газпромбанка Алексей Оферкин. Но сейчас при таком показателе и ставке по долговому портфелю на уровне 20% на процентные выплаты уходит около 60% EBITDA. А при ставке по портфелю 25% процентные выплаты будут занимать уже 75% EBITDA, уточнял Оферкин.

Наиболее репрезентативный индикатор уровня финансовой устойчивости в текущих условиях высоких ставок – коэффициент покрытия процентных расходов (EBITDA/процентные расходы) – по итогам первого полугодия 2024 г. у девелоперов составил 1,9х (против 2,6х в конце 2023 г.), подсчитали в «Т-инвестициях». Это самый низкий уровень во всей экономике. Наибольшие риски в секторе недвижимости видит и рынок – об этом говорит уровень кредитных спредов (разница между доходностью облигаций сектора и доходностью ОФЗ с сопоставимым сроком до погашения). По состоянию на 3 декабря он составлял рекордные по сравнению с другими секторами 1520 базисных пунктов, указано в обзоре. Но даже в период высоких ставок ряд игроков сектора сохраняют хорошие показатели кредитного качества – например, «Сэтл групп» и «Самолет».

Телекомсектор, второй по уровню закредитованности, по итогам первого полугодия имел показатель чистый долг/EBITDA на уровне 2,6х (с начала года не изменился). Его коэффициент покрытия процентных расходов также один из самых низких в экономике – 3,1х (против 3,8х в конце 2023 г.), пишут эксперты. Но такая ситуация в отрасли телекоммуникаций сохраняется на протяжении всего последнего десятилетия, она объясняется высокой капиталоемкостью сектора из-за расширения сетей, их модернизации и закупки оборудования.

Для телекомигроков характерны хотя и не быстро растущие, но стабильные операционные доходы, которые в меньшей степени зависят от фазы экономических циклов, чем у девелоперов, отмечают аналитики. Благодаря этому компаниям сектора удается выстраивать долгосрочную бизнес-модель, несмотря на ротацию заемного капитала на длинном горизонте.

Девелоперы общепризнанно являются одной из основных групп под риском дефолта – отмена льготной ипотеки ударила по ним не слабее высокой ключевой ставки, говорит аналитик «Финама» Никита Бороданов. Оставшиеся льготные программы не могут компенсировать выпадение этой части спроса, добавляет аналитик УК ПСБ Евгения Нестеренко: рыночная ипотека сейчас недоступна для большинства покупателей. Кроме того, отчетность девелоперов отражает их реальное финансовое состояние с лагом из-за специфики учета, поэтому результаты компаний сектора за 2024 г. не отразят в полной мере текущее ухудшение показателей, добавила она.

В группу риска помимо девелоперов аналитик «Цифра брокера» Владимир Корнев добавляет небольшие лизинговые компании, работающие преимущественно с малым и средним бизнесом. Для них существенной угрозой являются потенциальные неплатежи со стороны клиентов, занятых в цикличных отраслях, например в строительстве. Рост ставок и падение доходов затрудняет таким клиентам рефинансирование долга, что может привести к неплатежам по лизинговым договорам, объясняет эксперт.

Высокая ключевая ставка может сильно снизить финансовые показатели лизинговых компаний, соглашается Бороданов, но обращать внимание стоит в первую очередь на компании с высокой долговой нагрузкой, у которых много краткосрочного долга и высока вероятность необходимости рефинансирования по высоким ставкам, – например, на АФК «Систему». Кроме того, проблемы с долгом могут возникнуть у компаний с низкой маржинальностью, в частности у сегмента оптовых продаж в b2b.

Среди отраслей с самым привлекательным балансом рисков и потенциальной доходности «Т-инвестиции» выделяют сырьевую промышленность и электроэнергетику, которые характеризуются высоким коэффициентом покрытия процентных платежей (9,5х и 8,1х в первом полугодии соответственно), и IT-сектор с низким уровнем закредитованности (по нему аналитики не рассчитывали конкретных индикаторов ввиду зачастую отсутствующей или отрицательной долговой нагрузки).

Аналитики также рекомендуют инвесторам рассмотреть банковские облигации – на фоне высоких ставок, ужесточения требований ЦБ и стремительного роста активов у кредитных организаций в последние два года сформировался дефицит капитала, но ключевой для их финансового состояния показатель Н1.0 все еще находится на приемлемом уровне, уточнили эксперты. В конце октября он составлял 12%, сообщал ЦБ (минимум – 8%).

АКРА разделяет отрасли по уровню рискованности ведения деятельности в них с точки зрения влияния на кредитное качество – агентство оценивает волатильность спроса и его предсказуемость, барьеры входа на рынок для новых игроков, историческую дефолтность заемщиков из отрасли, говорит старший директор группы корпоративных рейтингов агентства Александр Гущин. Согласно этой методологии, среди наиболее устойчивых отраслей АКРА выделяет как раз телеком, транспортную инфраструктуру и электроэнергетику в части сетевого бизнеса, а наиболее рискованными видит оптовую торговлю и жилищное и инфраструктурное строительство.

На какие бумаги обратить внимание

В перечень лучших бондов по соотношению риска и прибыли эксперты «Т-инвестиций» добавили облигации «Россети Ленэнерго» (выпуск 001P-01), Росэксимбанка (002Р-05), «Норникеля» (БО-09), Selectel (001Р-05) и Positive Technologies (001P-02). С точки зрения рейтинга наиболее привлекательны облигации категорий AA и A.

Инвесторам с низким аппетитом к риску брокер советует подумать над покупкой бумаг эмитентов из защитных секторов экономики, малочувствительных к смене экономических циклов, таких как здравоохранение и потребительский сектор, а также энергетических компаний, для которых характерен низкий долг и высокий коэффициент покрытия процентных платежей (0,8х и 55,1х соответственно по итогам шести месяцев 2024 г.). В первую очередь это бонды рейтинговых групп AAA и AA, отмечается в обзоре. Например, консервативным инвесторам стоит рассмотреть выпуски «Газпром нефти» (003P-10R), «Черкизово» (БО-001Р-07), «Икс 5 финанс» (003P-02), «Биннофарм групп» (001P-03) и Novabev Group (БО-П05).

Наиболее привлекательное соотношение риска и доходностей сейчас имеют эмитенты с рейтингами от А- до АА-, считает Корнев. В других рейтинговых группах относительно надежно также выглядят некоторые компании микрофинансового сектора, не обремененные большим долгом, – рентабельность их бизнеса позволяет устойчиво работать и в условиях высоких ставок.

К таким эмитентам можно отнести «Первое клиентское бюро» – его выпуск 001Р-04 сейчас торгуется с доходностью около 30%, сказал эксперт.

Бороданову кажутся наиболее надежными государственные сырьевые компании благодаря своей низкой зависимости от высоких ставок, например «Газпром» и «Норникель». В IT-секторе положительно выделяется Selectel, который с большой вероятностью сохранит темпы роста бизнеса несмотря на высокие ставки, отметил аналитик.