Аналитики оценили справедливую стоимость Arenadata в 2 раза выше уровня IPO

Книга заявок была переподписана несколько раз уже на третий день

Разработчик программного обеспечения в области хранения и анализа данных Arenadata до 30 сентября собирает заявки от инвесторов на участие в IPO на Московской бирже. Компания установила ценовой диапазон в рамках размещения на уровне 85–95 руб. за акцию, что соответствует рыночной капитализации компании в 17–19 млрд руб. Источники «Ведомостей», близкие к сделке, рассказали, что уже на третий день книга заявок была переподписана несколько раз.

Аналитики ВТБ оценивают справедливую стоимость компании в диапазоне 36–43,9 млрд руб., т. е. почти в 2 раза больше к цене IPO, говорится в их записке (есть у «Ведомостей»). У экспертов «Т-инвестиций» похожий диапазон – 36–40 млрд руб. Аналитики сервиса «Газпромбанк инвестиции» в своей записке (есть у «Ведомостей») пишут, что справедливая стоимость акционерного капитала Arenadata находится на уровне 38 млрд руб.

Главный аналитик отдела публичного анализа акций Совкомбанка Дмитрий Трошин оценивает инвестиционную привлекательность компании как высокую. Справедливая оценка Arenadata, по его мнению, находится как минимум на уровне медианных мультипликаторов аналогов – 10х по прогнозному мультипликатору EV/EBITDAC 2024 г. и 14х по P/NIC 2024 г. Как максимум – компания может торговаться с премией к медиане, добавил эксперт.

Группа Arenadata – это ведущий разработчик ПО на рынке инструментов обработки данных. Продуктовый портфель компании состоит из 10 программных продуктов собственной разработки, представленных во всех ключевых сегментах рынка как по типам СУБД (системы управления базами данных), так и в разрезе прочих востребованных инструментов обработки данных. Основная часть выручки приходится на продажу лицензий ПО, в дополнение к которым компания также развивает услуги консалтинга, внедрения и технической поддержки.

В 2023 г. российский рынок СУБД и инструментов обработки данных вырос на 20% г/г и составил 67 млрд руб., пишут в своем исследовании аналитики Центра стратегических разработок. По их оценкам, в 2023–2030 гг. рынок СУБД и инструментов обработки данных будет расти в среднем на 20% в год за счет кратного увеличения объема данных и растущих потребностей в их обработке. В разрезе сегментов рынка быстрее всего, в среднем на 23% в год, будут расти продажи аналитических СУБД, которые к 2030 г. станут самым крупным сегментом рынка. Именно в этой нише (11,5 млрд руб.) Arenadata является лидером с долей в 21%.

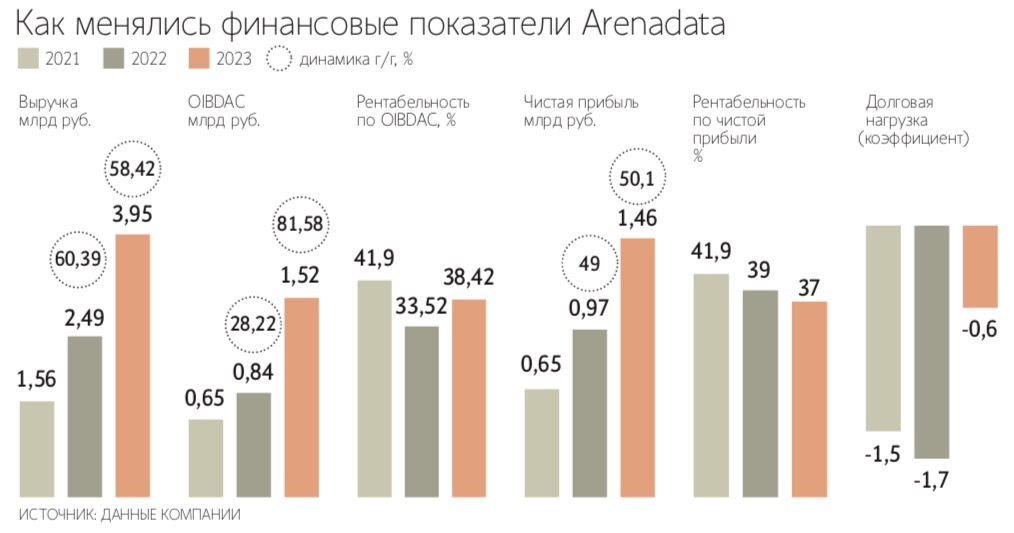

Выручка Arenadata в 2023 г. выросла на 58% год к году до 4 млрд руб., OIBDA – на 84% до 1,66, OIBDAC – на 81% до 1,52 млрд руб. Чистая прибыль группы увеличилась на 50% до 1,5 млрд руб. Рентабельность по OIBDA выросла до 42% с 36% годом ранее, по чистой прибыли, наоборот, чуть снизилась – с 39 до 37%.

По прогнозам аналитиков ВТБ, в 2023–2030 гг. выручка и OIBDAC Arenadata будут расти в среднем на 44 и 45% в год соответственно. В основе такого роста будут лежать заметное увеличение спроса на российские СУБД, в том числе в рамках импортозамещения, развитие новых продуктов и укрепление позиций в сегменте малого и среднего бизнеса, объясняют эксперты. Они также ожидают улучшения рентабельности по OIBDAC c 38% в 2023 г. до 40% в 2030 г. за счет положительного эффекта масштаба. При этом некоторое снижение в 2024–2026 гг. связано с инвестициями в развитие продуктов, отметили аналитики.

Arenadata отличается низкой долговой нагрузкой (чистый долг/OIBDA). По состоянию на конец первого полугодия 2024 г. чистый долг составлял 167 млн руб., долговая нагрузка находится на уровне 0,1x. Компания не планирует привлекать долговое финансирование. По оценкам аналитиков ВТБ, в 2024–2030 гг. компания будет обладать чистой денежной позицией благодаря росту операционных денежных потоков. В 2023 г. компания выплатила в качестве дивидендов 65% от NIC за 2023 г. В дальнейшем дивидендная политика предполагает выплату минимум 50% от NIC при условии, что соотношение чистый долг / OIBDA составляет менее 2х.

Основную часть капитальных вложений Arenadata составляет капитализация расходов на собственную разработку ПО. В 2023 г. капвложения выросли более чем в 2 раза до 144 млн руб. (3,7% выручки), в том числе из-за разовых расходов на адаптацию продуктов для платформы «Гостех». Аналитики ВТБ ожидают, что в 2024–2030 гг. капитальные затраты стабилизируются на уровне 2,3–2,5% от выручки.

На 0,02% снизился в четверг индекс Мосбиржи

Лидерами роста в четверг стали бумаги «Мосэнерго» (+5,55%), МКБ (+3,76%), «Фосагро» (+2,97%), UC Rusal (+2,15%) и «Норникеля» (+1,82%). В аутсайдерах оказались бумаги Ozon (-2,89%), привилегированные акции «Мечела» (-2,12%), бумаги Positive Technologies (-2,05%), VK (-1,79%) и НЛМК (-1,75%).

Курс юаня на Московской бирже за это время вырос на 0,2% (2 коп.) до 13,17 руб. Курс доллара США Банк России установил на отметке 92,4 руб. (+1 коп.) на основе данных банков на внебиржевом рынке. Официальный курс евро составил 103,19 руб. (-28 коп.). Цена декабрьского фьючерса на нефть марки Brent в четверг снизилась на 2,6% до $71,5/барр. Ноябрьский фьючерс на нефть WTI подешевел на 2% до $68,3/барр.

Индекс Мосбиржи в четверг преимущественно снижался на фоне негативной динамики нефтяных цен и технического фактора – рынок снимает локальную перегретость после активного импульса роста, рассуждает эксперт по фондовому рынку брокера БКС Александр Шепелев. Зато слабость рубля продолжает оказывать поддержку рынку акций, заметил он.

В пятницу покупательскую активность инвесторов могут сдерживать опасения реализации негатива в выходные дни, поэтому отечественный рынок может консолидироваться вблизи текущих уровней, ожидает эксперт. Его прогноз по индексу Мосбиржи на 27 сентября – 2775–2875 пунктов.

Рубль в пятницу может оттеснить юань ближе к 13,1 руб., а доллар – к 92 руб. или чуть ниже, считает Шепелев. Поддержка нацвалюты со стороны налогового периода носит неустойчивый, эпизодический характер, а факторы давления превалируют, рассуждает он. Прежде всего негатив связан с сокращением экспорта в результате снижения цен на нефть с конца лета и одновременным восстановлением импортных потоков и вместе с ними спроса на инвалюту, отметили в БКС.

Данное размещение выглядит достаточно интересным, говорит директор по работе с клиентами «БКС мир инвестиций» Андрей Петров. По его подсчетам, компания предлагает дисконт по мультипликаторам P/E (10,3х) и P/S (4,3х) на 30–50% дешевле коллег из IT-сектора. Дополнительным драйвером для Arenadata эксперт называет тот фактор, что многие компании, которые самостоятельно обрабатывают данные, со временем отдают данное направление на аутсорс.

Компетенции компании на рынках аналитических СУБД и резидентных СУБД помогут компании занять свою нишу на рынке СУБД общего назначения, который на данный момент является крупнейшим сегментом рынка (17 млрд руб. в 2023 г.), говорит Трошин. Также он обращает внимание, что retention rate (коэффициент удержания) клиента Arenadata составил 95% по итогам 2023 г. Процесс импортозамещения СУБД занимает в среднем от 10 до 14 месяцев, объясняет эксперт: это останавливает клиентов от частой смены вендора. Эти факторы помогут существенно нарастить рыночную долю компании в прогнозном периоде и расти темпами быстрее рынка и конкурентов, уверен Трошин.

Но неуспешный выход на рынок СУБД общего назначения находится в списке возможных рисков компании, продолжает Трошин. Arenadata планирует стать заметным игроком в новом сегменте, но не раскрывает целевую долю. В Совкомбанке считают, что она увеличится с 0% в 2023 г. до 5% к 2030 г. Лидирующие позиции в сегменте занимает PostgresPro с долей 48%. Остальной рынок сильно фрагментирован и прочие игроки не занимают доли выше 2%, отмечает эксперт.

Обладая аналогичными преимуществами с группой «Астра» и Positive Technologies – высокими темпами роста и высокой маржинальностью, позволяющей выплачивать дивиденды, – Arenadata будет столь же привлекательна для инвесторов, говорит аналитик ФГ «Финам» Леонид Делицын. Он оценивает справедливую стоимость компании на уровне 23 млрд руб. Главный драйвер роста для Arenadata – это замещение импортных IT-технологий отечественными, инициатором и движущей силой которого является государство, добавляет аналитик. Поэтому и основные риски, по его мнению, связаны с возможным ослаблением государственной политики в этой сфере.

Среди рисков аналитики «Т-инвестиций» выделяют ухудшение макроэкономических условий. По их словам, в случае резкого падения темпов роста российской экономики компании могут начать сокращать инвестиции в инструменты по работе с данными. При этом они отмечают, что сокращение бюджетов крупных корпоративных клиентов и госорганизаций на хранение и обработку данных будет происходить в последнюю очередь по сравнению с затратами на другое общесистемное и прикладное ПО, а также оборудование.

Также среди рисков аналитики отмечают возвращение иностранных игроков.

Ранее иностранные компании доминировали на рынке ПО для работы с данными, поэтому их потенциальное возвращение создает угрозу для локальных разработчиков, объясняют они. Но законодательные инициативы касательно использования иностранного ПО и требования к безопасности данных ужесточаются. Поэтому ряд госкомпаний и корпоративных предприятий сегмента в любом случае не смогут вернуться к иностранным решениям, считают эксперты.

Нехватку квалифицированных IT-специалистов аналитики «Т-инвестиций» называют одним из вызовов для всего российского IT-рынка. Трудности с привлечением квалифицированных специалистов могут помешать дальнейшему развитию отечественного рынка ПО для управления данными или увеличить давление на рентабельность разработчиков ввиду роста расходов на персонал, резюмировали они.