«Черепахи знают, как выживать и процветать»

Как выходцу из бедной семьи, любителю черепах и тайского бокса Роберту Грайфелду удается оставаться руководителем NASDAQ уже 12 лет

Страсть Роберта Грайфелда – черепахи. Он их коллекционирует. «Это устойчивые и последовательные создания с твердым панцирем. Они были еще во времена динозавров. Они знают, как выживать и процветать», – объяснял недавно Грайфелд свою привязанность именно к этим животным выпускникам Stern School of Business Нью-Йоркского университета, который сам закончил почти 30 лет назад.

Любовь именно к черепахам кажется странной для человека, который занимается спортом, регулярно бегает и работает в отрасли, где главное – скорость. Грайфелд, впрочем, ломает разные стереотипы. Многие другие на его месте в 57 лет задумались бы об уходе от дел, а Грайфелд увлеченно работает, с энтузиазмом говорит об атаке на конкурентов и выходе на новые рынки. Плюс к этому недавно взял и начал заниматься боевым искусством муай-тай – тайским боксом.

Штрихи к портрету

В 1991–1999 гг. – президент и операционный директор в Automated Securities Clearance (ASC). В 1999 г. в результате поглощения ASC компанией SunGard Data Systems стал вице-президентом последней. За период с 2000 по 2003 г. работал в должностях первого вице-президента, исполнительного вице-президента и исполнительного директора.

С 2003 г. – генеральный директор NFSDAQ Stock Market, в 2008 г. переименованную в NFSDAQ OMX Group.

Зарплата Грайфелда в 2014 г. составила $10 млн.

Он женат, имеет троих детей. Увлекается легкой атлетикой, ездой на велосипеде и тайским боксом (муай-тай).

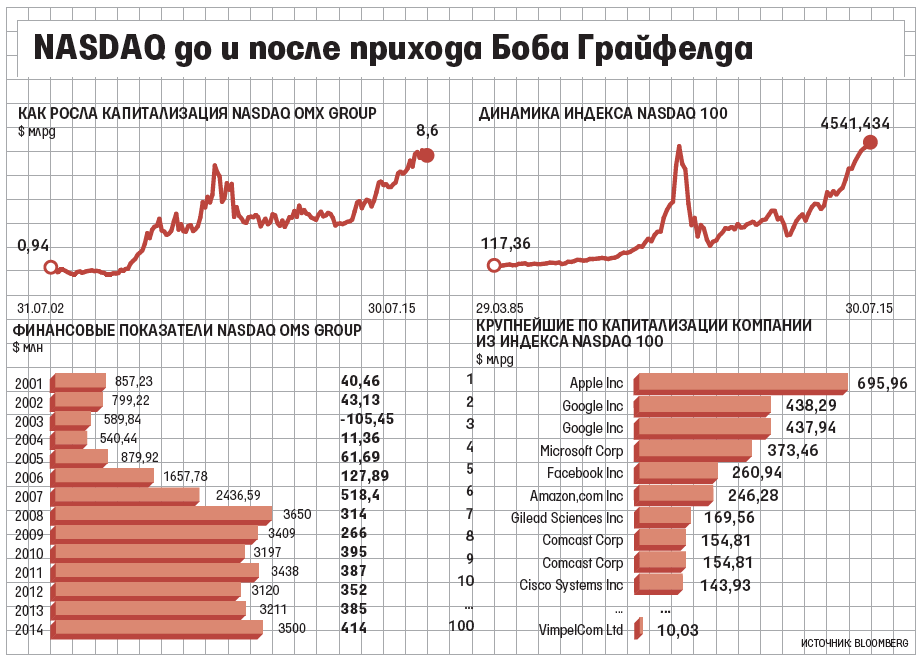

Грайфелд руководит одной из самых известных мировых бирж с 2003 г. (см. врез). За эти годы ему пришлось обзавестись твердым панцирем и толстой кожей, чтобы решать ежедневные проблемы. Может быть, отчасти благодаря этому ему удалось сохранить пост гендиректора NASDAQ, тогда как у Нью-Йоркской фондовой биржи (NYSE) за это время сменилось пять руководителей.

Грайфелд пришел в NASDAQ, которая была разрушителем устоев: у нее никогда не было торгового зала и она сразу шагнула в электронную эпоху, вспоминает он. Однако он возглавил NASDAQ в тот момент, когда биржа испытывала большие трудности из-за лопнувшего пузыря доткомов. IPO тогда почти прекратились, а из-за изменений в регулировании появилась конкуренция со стороны альтернативных торговых площадок и «темных пулов», из-за чего уменьшилась норма прибыли.

Роберт Грайфелд и Крис Конкэннон, гендиректор Bats Global Markets, начали работать в NASDAQ в одну и ту же неделю в 2003 г. Перспективы у биржи тогда были мрачными, вспоминает Конкэннон: «Bisnesweek вышел с обложкой, которую украшал заголовок «Кризис в NASDAQ. Новому гендиректору Бобу Грайфелду предстоит трудная работа». Я прекрасно помню NASDAQ в 2003 г., когда Боб встал у руля. Компания стоимостью в $8 млрд, которую Боб построил, сильно отличается от того, что прогнозировали эксперты».

Для возрождения NASDAQ Грайфелд решил прибегнуть к диверсификации. Ему приписывается трансформация NASDAQ из простой фондовой биржи в более масштабную структуру. Теперь в NASDAQ входят 26 бирж и три клиринговых центра, а также подразделение, оказывающее услуги компаниям, акции которых торгуются на ней. Кроме того, она продает технологии другим биржам и брокерским компаниям. Почти 75% выручки NASDAQ получает не от трейдинговой деятельности. И если ее размер в 2003 г. не превышал $600 млн, то по итогам 2015 г. выручка ожидается в размере $2 млрд. «Сегодня моя работа полностью отличается от той, которая была 12 лет назад», – говорит Грайфелд.

Как работает NASDAQ

NASDAQ была основана в 1971 г. как Система автоматических котировок Национальной ассоциации дилеров ценных бумаг под эгидой Национальной ассоциации дилеров по ценным бумагам (NASD). Входит в число трех основных фондовых площадок США наряду с NYSE и AMEX. NASDAQ стала первым в мире электронным рынком ценных бумаг и на данный момент является крупнейшей площадкой такого рода. В течение последующих 10 лет с момента создания NASDAQ превратилась в полноценную фондовую биржу и стала главным конкурентом самой NYSE.

На NASDAQ торгуются акции тысяч американских компаний, а также АДР многих известных компаний других стран и фонды ETF. Это компании сферы компьютерных технологий, биотехнологий и других высокотехнологичных отраслей. NASDAQ не имеет торгового зала, все сделки заключаются удаленно, электронным путем. Торги идут с 9.30 утра до 16.00 вечера по нью-йоркскому времени с понедельника по пятницу, за исключением праздников, список которых можно увидеть на сайте биржи. Ликвидность торговли акциями на NASDAQ обеспечивают маркетмейкеры (уполномоченные брокерские фирмы – члены биржи). Они выставляют двусторонние котировки на покупку и на продажу, сглаживая резкие скачки цен.

На NASDAQ рассчитываются известные биржевые индексы – NASDAQ 100 (NDX) и NASDAQ Composite (COMPX). Чтобы пройти листинг и котироваться на NASDAQ, компании должны соответствовать строгим требованиям прозрачности и надежности. На NASDAQ торгуются такие российские компании, как «Яндекс», Mail.ru, QIWI, СТС Мedia, «Вымпелком». Последняя входит в индекс NASDAQ 100. Прямой доступ к торговле на бирже NASDAQ сегодня можно легко получить из любой точки мира через интернет, для чего понадобится торговая платформа. Источники: Финам, Saxobank

Грайфелд родился в Куинсе, в Нью-Йорке, в семье, которую с трудом можно было отнести к среднему классу. Бедность, в которой он жил, не делала его амбициозным ребенком. По его словам, его стремления были «ограничены», пока работа по выходным не открыла ему глаза на другие возможности. Возможности разными способами повышать свое благосостояние. В 1981 г., только закончив колледж, он продавал компьютеры в Burroughs Corp (ныне Unisys). Одновременно с этим по субботам доставлял посылки по заказам FedEx (американская компания, предоставляющая почтовые, курьерские и другие услуги логистики по всему миру). «Что я должен был делать? Просто сидеть по субботам? Поэтому я решил таким образом немного подзаработать», – рассказывает Грайфелд.

Благодаря работе в FedEx Грайфелд оказался в округе Фэрфилд, штат Коннектикут, где расположено много хедж-фондов и других финансовых организаций. Там он впервые увидел мир, соблазнительно отличающийся от того, в котором он вырос. Тогда Грайфелд подумал: «Что нужно сделать, чтобы быть таким же успешным?» Он поступил в бизнес-школу, где написал работу про NASDAQ.

Грайфелд – требовательный руководитель, потому часто устраивает неожиданные проверки сотрудникам, чтобы убедиться в их компетенции. «Визит в холл всегда является хорошей возможностью задать вопрос любому сотруднику», – говорит гендиректор. Все участники фондового рынка США признают способность Грайфелда сокращать расходы. Он даже не поменял кресло в своем директорском кабинете, хотя оно изношено и из него уже выпадает набивка. «Он чрезвычайно хороший руководитель. Он перевыполнил все обещания о достижении синергии, которые давал рынку», – отмечает Гленн Хатчинс, сооснователь фонда прямых инвестиций Silver Lake и член совета директоров NASDAQ. Благодаря строгому контролю над издержками и росту выручки котировки акций NASDAQ выросли с $6 в 2004 г. примерно до $50 сейчас.

С чего начинались биржи

Самой старой в мире считается Амстердамская фондовая. Она была основана в 1602 г. Голландской Ост-Индской компанией, впоследствии была переименована в Амстердамскую биржу. В 1608 г. была основана Амстердамская товарная биржа, которая имела большое значение в истории бирж. Именно на Амстердамской бирже впервые была введена торговля по образцам и пробам товаров, а в дальнейшем были установлены качественные нормы для товаров, что позволило вести торговлю без представления на биржу самой продукции. Амстердамская биржа была первой биржей, на которой стали проводиться операции с ценными бумагами. Торговля велась облигациями государственных займов Голландии, Англии, Португалии, акциями Голландской и Британской Ост-Индской, а позже – Вест-Индской торговых компаний. Всего на этой бирже котировались ценные бумаги 44 наименований.

История возникновения облигаций уходит корнями во времена существования банковских билетов (нот) – банкнот, которые принято связывать с деятельностью итальянских банков. В Европе банкноты существуют с начала XIII в. Банкноты формулировались как приказы банков самим себе об уплате их предъявителям определенной денежной суммы. Благодаря своей легкой разменности на полноценные деньги, а также тому, что они представляли собой преимущественно круглые суммы, банкноты вскоре стали заменителями денег, а затем и бумажными деньгами. В Средние века облигации выполняли функцию альтернативы ростовщикам. Впоследствии выпуск банкнот попал под строгий контроль со стороны государства; возможность выпуска банкнот перестает быть элементом общей правоспособности и превращается в привилегию избранных банков, причем объем возможного выпуска определяется уже не тенденциями рынка и возможностями эмитента, а законодательными предписаниями о системе покрытия банкнот. Интересно, что на облигациях во многих странах использовался французский язык (эта традиция сохранялась до XX в.).

Современную облигационную форму приобретают лишь публичные займы конца XV – начала XVI в. Облигации же именно как ценные бумаги впервые появляются на Антверпенской бирже вскоре после ее учреждения в 1531 г. Первоначально это были казначейские обязательства Брюссельского государственного совета, а затем и многих других европейских городов и государей. История облигаций – это в первую очередь история облигаций муниципальных и государственных. В XVIII в. практика выпуска городских, а затем и государственных облигационных займов приобретает общеевропейские масштабы. За счет поступлений от продажи облигаций финансируются главным образом непроизводительные и требующие длительного срока окупаемости расходы – военные, по строительству дорог, по городскому благоустройству и т. п.

Возникновение облигаций частных лиц – торгово-промышленных товариществ, в первую очередь акционерных, как явления массового относится лишь к середине XIX в. и вызвано главным образом необходимостью финансирования постройки железных дорог, горной и горнозаводской промышленности, предприятий энергоснабжения, коммунального (городского) благоустройства, транспорта и связи, текстильной и пивоваренной промышленности. Такие облигации первоначально имели форму бумаг, гарантированных правительством страны – резиденции эмитента, и лишь к концу XIX в. с установлением и законодательных условий, и ограничений выпусков корпоративных облигаций последние полностью получают вполне самостоятельное юридическое значение. Параллельно получает распространение и развитие практика выпуска ипотечных облигаций землевладельцев, а также государственных и коммерческих банков (закладных листов) – облигаций, обеспеченных залогом недвижимости, в первую очередь земельных участков.

К этой же эпохе – второй половине XIX в. – относятся первые попытки нормативной регламентации выпуска облигаций – сначала их конкретных выпусков, а затем определенных видов облигаций (ипотечных, железнодорожных и, наконец, необеспеченных). Первые нормы облигационного права касаются главным образом соотношения общего объема выпуска облигаций со стоимостью специально предоставляемого под них обеспечения, условий выпуска облигаций, не имеющих специального обеспечения, и очередности требований держателей облигаций одного эмитента, но различных выпусков. Существовала также группа законов о железнодорожных облигациях; отрывочные постановления об облигациях вообще, в целом, частных облигациях как инвестиционных ценных бумагах помещаются во вновь принимаемые гражданские уложения.

Общие тенденции развития рынка облигаций оказались присущи и дореволюционной России. Первоначально это были облигации государственные – сначала бездоходные, в форме ассигнаций 1769 г., и лишь начиная с 1810 г. – классические процентные ценные бумаги, главным образом на предъявителя. Первые облигации российских частных компаний – это закладные листы земельных банков и облигации железнодорожных акционерных обществ, в том числе гарантированные правительством. После некоторого затишья в экономическом развитии России, приблизительно с 1888 г., облигации торгово-промышленных компаний начинают приобретать некоторое, более-менее весомое практическое значение. Уже к 1899 г. величина их облигационных капиталов практически сравнялась с величиной акционерных капиталов. Промышленный подъем и параллельно ему протекающий процесс развития облигационной практики продолжались вплоть до Октябрьской революции 1917 г., в том числе и в годы Первой мировой войны, когда внутренние облигационные займы стали служить важнейшим источником средств для сохранения конкурентоспособности российских компаний и пополнения российского государственного бюджета.

Октябрьская революция на некоторое время сворачивает обращение как самих облигаций, так и всех иных бумаг облигационной природы. В советское время обращались почти исключительно государственные, а вплоть до середины 1920-х гг. также и муниципальные облигации. Но желающих покупать эти облигации было немного. Тогда правительство сделало покупку этих облигаций добровольно-обязательной. Появилось словосочетание «подписаться на оклад». Это значило, что вместо заработной платы за месяц работник получил облигации, по которым он мог выиграть свою заработную плату, если повезет. Эти бумаги были на предъявителя, был указан номинал и год выпуска, они имели красивое название «беспроигрышные», но не имели даты погашения. По форме они были аналогичны облигациям до востребования, т. е. обратно у населения их никто не выкупал. В 1948 г. Сталин принял решение вместо погашения обменять все ранее выпущенные облигации на облигации нового выпуска, но с доходностью 2%. Позже Хрущев, во-первых, отменил обязательную покупку облигаций, а во-вторых, объявил, что погашение ранее выпущенных облигаций начнется после 1977 г. Действительно, после 1977 г. частично облигации погасили, но не всех выпусков и не за все годы. При этом погашали уже по деноминированному курсу рубля без каких-либо процентов. При Брежневе облигации уже пользовались спросом, тогда их можно было не только свободно купить, но и свободно сдать обратно. Это все можно было проделать через сберегательные трудовые кассы, хотя и приходилось платить за это комиссию. Но эти облигации всегда были на предъявителя, во время Брежнева розыгрыш призов проводили еженедельно, и поэтому облигации выступали объектом сбережения денег.

В самый последний раз – уже при Горбачеве, в 1990 г., – были выпущены целевые товарные облигации. Купивший такую облигацию за полную стоимость гражданин СССР получал право в будущем получить советский телевизор, холодильник, видеомагнитофон, печь СВЧ и мечту советского человека – автомобиль «ВАЗ». Проценты по этим облигациям не обещали и не платили. О механизме обмена облигаций на товары ничего не сообщалось, но в условиях дефицита товаров население эти облигации скупало активно.

Были, конечно, и неудачи. В их числе – IPO Facebook в 2012 г. Грайфелд соглашается, что это было худшим из всех размещений. В тот день было отменено много заказов на покупку акций компании, поэтому система NASDAQ не выдержала. В результате начало торгов было отложено, а регуляторы оштрафовали биржу на $10 млн. «Проблемы с Facebook были связаны не с некомпетентностью [сотрудников биржи], а с переоценкой возможностей программного обеспечения», – говорит Грайфелд.

Были и другие авралы. В 2013 г. из-за сбоя системы биржа приостановила торги более чем на три часа. В апреле этого года одно из подразделений биржи по ошибке опубликовало разочаровывающий финансовый отчет Twitter на 45 секунд раньше его официальной презентации. Из-за этого котировки акций технологической компании мгновенно рухнули. Эту ошибку Грайфелд тоже объясняет техническими проблемами и говорит, что из этого нужно извлечь урок.

Ключевую роль в росте NASDAQ при Грайфелде сыграли поглощения, благодаря которым биржа разрослась и географически, и по количеству оказываемых услуг. Хотя во время консолидации сектора ему не удалось поймать большую рыбу. Регуляторы помешали его попыткам приобрести NYSE. Как утверждают критики, у NASDAQ не осталось пороха, чтобы заключить крупную сделку. Но Грайфелд с ними не согласен и называет главным сдерживающим фактором политику: «Допустим, есть 10 возможных сделок, которые бы состоялись по чисто экономическим соображениям. Но только одна или две, возможно, смогут быть одобрены регуляторами».

NASDAQ OMX Group Inc.

Крупнейшие акционеры (данные Bloomberg на 25.07.2015): Borse Dubai (17,66%), Investor AB (11,5%), Massachusetts financial services (9,33%), Blackrock (6,97%), Vanguard Group (5,4%). Капитализация – $8,75 млрд. Финансовые показатели (2014 г.): выручка – $3,5 млрд, чистая прибыль – $414 млн. Объем торгов (2014 г.) – более $9,1 трлн.

Грайфелд прогнозирует: «Произойдут серьезные изменения в вертикально-интегрированных монополиях. Они не могут существовать долго, их существование неоправданно. Наша работа – содействовать переходу от монополий к конкуренции и прежде всего, очевидно, в торговле фьючерсами». Поэтому сейчас NASDAQ запускает доступную для инвесторов площадку для торговли фьючерсами, чтобы составить конкуренцию CME и Intercontinental Exchange. Чтобы оставаться одним из лидеров в инновациях, биржа также экспериментирует с технологией blockchain, позволяющей вести учет транзакций с виртуальной валютой биткоин.

Также за эти годы изменилась сама концепция выхода на биржу. В 1990-х гг. такие популярные технологические стартапы, как Uber, Pinterest и Spotify, провели бы листинг на NASDAQ. Но теперь они могут привлекать миллиарды долларов от частных инвесторов, таким образом увеличивая свою стоимость. У NASDAQ уже есть площадка для компаний, которые еще не провели IPO. «Я думаю, что в будущем мы увидим больше разнообразия: компании будут выбирать, насколько публичными или частными им быть, какой уровень ликвидности акций им нужен, и проч. Поэтому произойдут большие перемены», – считает Грайфелд.

Контракт Грайфелда с NASDAQ истекает в 2017 г., и он с осторожностью говорит о том, как долго останется в компании, так же как и о результатах своей работы: «Об этом можно начинать думать после ухода, но пока у нас есть очень много дел, из-за которых мы каждый день постоянно заняты».

FT, 12.07.2015, Алексей Невельский