Чистая прибыль российских банков в феврале упала на четверть

Но совокупный результат вырос из-за положительной переоценки облигаций, которая отражается в капитале

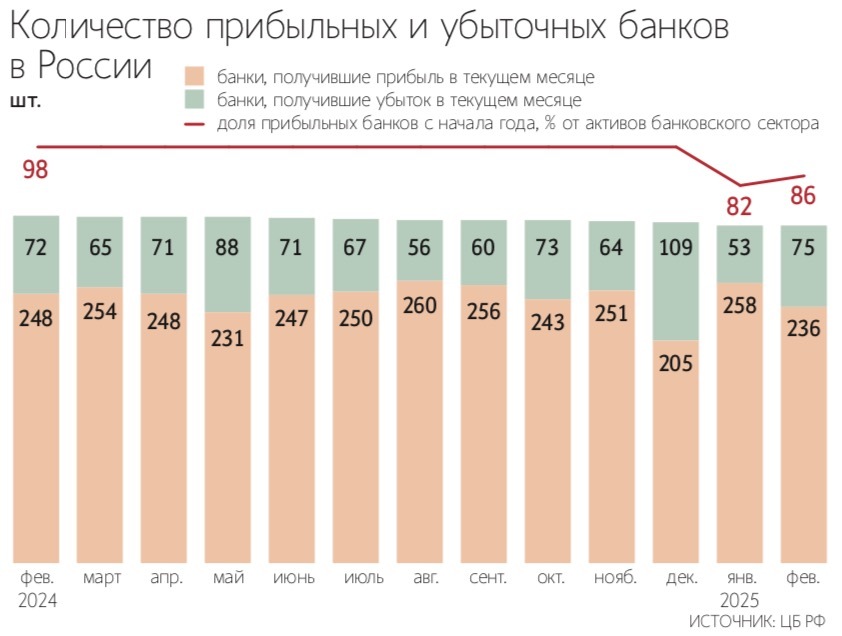

Российские банки заработали в феврале 214 млрд руб. – чистая прибыль сектора сократилась на четверть относительно января (286 млрд руб.), пишет ЦБ в аналитическом материале о развитии банковского сектора. В годовом выражении прибыль сократилась на 22,2%, в феврале 2024 г. банки заработали 275 млрд руб. Доходность на капитал (ROE) в феврале 2025 г. сократилась до 14% с 19% в январе.

Основная прибыль (чистый процентный и чистый комиссионный доход (ЧПД и ЧКД), расходы и чистое доформирование резервов) уменьшилась на 19% до 212 млрд руб. (-51 млрд руб.). Причина – типичный для февраля рост операционных расходов по ряду статей (суммарно на 45 млрд руб., или на 16%), вызванный сезонным оживлением активности банков после январских праздников. Основные доходы (ЧПД и ЧКД) и расходы на резервы остались сопоставимыми с январем, пишет Банк России, не раскрывая абсолютных значений.

Неосновные (волатильные) компоненты прибыли почти не изменились и составили порядка 65 млрд руб., сократившись на 3%. Но убытки от отрицательной переоценки валюты увеличились на 90 млрд руб. по сравнению с январем на фоне укрепления рубля к доллару – отечественная валюта окрепла на 11,8% после 3,7% месяцем ранее). В значительной степени эти убытки нивелировались переоценкой валютных субординированных инструментов на 58 млрд руб., которую банки учли в капитале.

Доходы банков от переоценки облигаций с фиксированным купоном выросли на 60 млрд руб. Всего положительная переоценка ценных бумаг увеличила в феврале балансовый капитал на 105 млрд руб. – суммарно, с учетом чистой прибыли, он вырос на 327 млрд руб. Положительная переоценка образовалась из-за того, что на фоне ожиданий рынка по смягчению денежно-кредитной политики стоимость бумаг с фиксированным купоном выросла, пишет ЦБ, участники рынка рассматривают ключевую ставку на уровне 21% как пиковую, ожидая снижения во II–III кварталах 2025 г. Банки продолжают оставаться основными покупателями ОФЗ Минфина – в феврале они купили новых выпусков на 300 млрд руб. из общего объема в 500 млрд руб.

Кроме того, у банков увеличились дивиденды от дочерних финансовых компаний – на 25 млрд руб. после отсутствия поступлений в январе, пишет ЦБ.

Благодаря положительной переоценке долговых ценных бумаг, отражаемой напрямую в капитале, совокупный финансовый результат сектора оказался выше прибыли и составил 280 млрд руб. (235 млрд руб. в январе), резюмировал Банк России.

Корпоративный портфель в феврале вырос на 100 млрд руб. (+0,1%) до 85,3 трлн руб. после сокращения в январе (-1,2%). Рост полностью обеспечили рублевые кредиты. На динамику повлияли госрасходы, которые оставались на высоком уровне: за январь – февраль 2025 г. они составили 8 трлн руб., что на 31% выше, чем за два месяца 2024 г. Из-за существенных бюджетных выплат исполнители госконтрактов меньше нуждались в кредитах, а также, вероятно, частично погасили ранее взятые кредиты, рассуждает ЦБ.

По предварительным данным, ипотечный портфель увеличился на 0,2% до 20 трлн руб. после сокращения на 0,2% в январе из-за длинных праздников. Выдачи выросли на 79% и составили 227 млрд руб., и уже по традиции их основная часть – 198 млрд руб. – пришлась на ипотеку с господдержкой. Результат оказался почти в 2 раза выше января (106 млрд руб.). По наиболее популярной семейной программе выдано 174 млрд руб. после 90 млрд руб. в январе. При этом, напоминает ЦБ, с 1 апреля в программу включен вторичный рынок в городах, где строится не более двух многоквартирных домов. Но, по оценкам Банка России, эффект от расширения программы на прирост ипотечного портфеля будет незначительным.

Портфель необеспеченных кредитов сократился на 0,9% (0,3% в январе) до 14 трлн руб. на фоне более умеренного роста потребительской активности в условиях жесткой денежно-кредитной и макропруденциальной политики. Сегмент кредитных карт хотя и продолжил расти, но значительно медленнее, чем в январе, поскольку банки ограничивают лимиты по новым картам, предполагает в обзоре ЦБ.

Автокредитование также сократилось – на 0,8% против 0,3% в январе, а портфель достиг 2,57 трлн руб. Спрос на автомобили упал на фоне высоких цен и ставок по кредитам.

Средства юрлиц увеличились на незначительные 67 млрд руб. (0,1%) до 60,2 трлн руб. после умеренного роста в январе на 335 млрд руб. (0,5%). При этом компании нарастили именно валютные средства – они прибавили 87 млрд руб. в рублевом эквиваленте (0,8%), тогда как рублевые остались на том же уровне (-0,04%).

Остатки на счетах населения выросли на 1,1 трлн руб., или на 1,9%, до 57,6 трлн руб. после небольшого сезонного спада в январе. Значительный приток частично вызван индексацией с 1 января 2025 г. социальных выплат (в том числе пособий на детей) и пенсий, отметил ЦБ.

В середине марта Банк России пересмотрел прогноз по чистой прибыли банковского сектора в 2025 г., повысив его с 2,7–3,3 трлн до 3–3,5 трлн руб. ЦБ скорректировал свои ожидания, из-за того что стоимость кредитного риска и маржа банков будут возвращаться к историческим уровням. В 2024 г. банки заработали рекордные 3,8 трлн руб.

Чистая прибыль банковского сектора в 2025 г. будет находиться вблизи нижней границы прогнозного диапазона регулятора – 3 трлн руб., говорили ранее старший аналитик ЦЭП Газпромбанка Дарья Тарасенко и управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич. На уменьшение прибыли российских банков будут влиять как плавное снижение маржинальности, так и рост кредитного риска, считает Грицкевич. Значимым фактором он называет и повышение налога на прибыль с 20 до 25%.