Что будет с депозитами и кредитами после сохранения ключевой ставки

Доходность по вкладам может еще снизиться, а по кредитам останется на прежних уровнях

Банк России держит ключевую ставку на рекордном 21% с октября прошлого года – 21 марта совет директоров ЦБ сохранил ее на этом же уровне. Но банки ставки по депозитам и некоторым кредитным продуктам постепенно снижают еще с конца прошлого года, в итоге доходности по сберегательным продуктам уже находятся ниже уровня ключа.

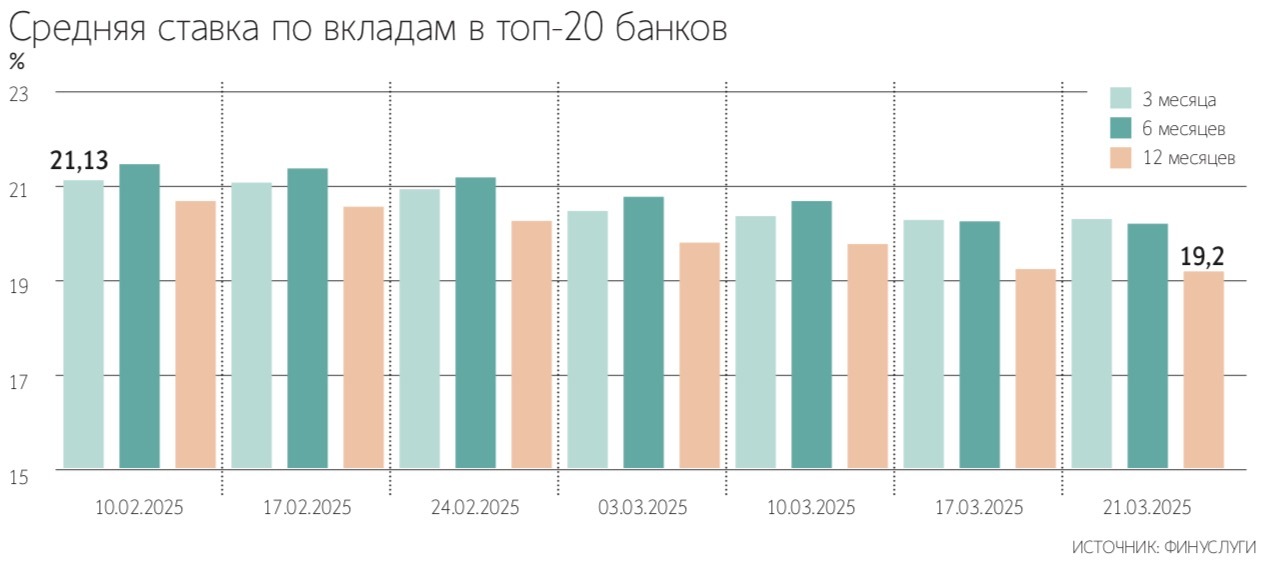

За период с прошлого заседания совета директоров 14 февраля по 21 марта индекс доходности вкладов «Финуслуг» в топ-20 банков опустился ниже уровня ключевой ставки: на срок до 3 месяцев показатель снизился на 0,8 п. п. до 20,31%, на 6 месяцев – на 1,21 п. п. до 20,21%, на 12 месяцев – на 1,47 п. п. до 19,20%.

По кредитам ставки снижаются гораздо медленнее. Индекс «Финуслуг», отражающий динамику полной стоимости кредита (отражает финальный процент по кредиту и включает все затраты заемщика на обслуживание, в том числе комиссии и расходы на страховку) в топ-20 банков, с февральского заседания снизился всего на 0,04 п. п. и остается на высоком уровне – 34,02% годовых.

Как банки снижали ставки

Ставки по вкладам на банковском рынке достигли максимальных значений в середине декабря 2024 г., когда средняя максимальная доходность по вкладам 10 крупнейших банков достигла 22,28%, следует из данных ЦБ. После этого ставки перешли к плавному снижению, опустившись в начале марта 2025 г. ниже уровня ключевой – до 20,74%.

С февральского заседания ЦБ крупные банки корректировали ставки по депозитам несколько раз. Например, Сбербанк снизил максимальную доходность по вкладам с 22,5 до 21%, ВТБ – с 22,6 до 21%, Альфа-банк – с 23 до 21%, Т-банк – с 24 до 21%, Газпромбанк – с 22,7 до 21,4%.

Крупные игроки также корректировали ставки по кредитам. В «Сбере» минимальная ставка на первичную недвижимость опустилась до 28,2%, на вторичную – до 27,6%. Позже банк снизил минимальную ставку по потребительским кредитам на 1 п. п. до 25,9%.

ВТБ снизил ставку по комбинированной ипотеке (часть суммы выдается по льготной ставке, а остаток – по рыночной), в том числе на индивидуальное жилищное строительство: если раньше средневзвешенная ставка с использованием семейной ипотеки в Москве, Подмосковье, Санкт-Петербурге и Ленобласти для суммы до 13,5 млн руб. начиналась от 12,08%, то теперь – от 9,51%. Также банк скорректировал ставки по рыночной ипотеке – в зависимости от размера первоначального взноса снижение ставок составит от 0,5 до 1 п. п. С 20 марта при первоначальном взносе от 50% минимальная ставка составляет 27,8% годовых. Для зарплатных клиентов при внесении от 30 до 50% стоимости недвижимости ипотечные кредиты предлагаются от 28,4% годовых.

В ближайшее время ВТБ, Промсвязьбанк (ПСБ) и «Почта банк» не планируют снижать ставки по вкладам, сказали «Ведомостям» их представители. Но ПСБ уменьшит доходность по депозитам для граждан примерно на 0,7–1 п. п. до конца месяца.

Что будет с депозитами

Банковские ставки в ближайшее время могут продолжить корректироваться, но динамика снижения замедлится в ожидании последующих сигналов от регулятора, полагает старший управляющий директор Московской биржи по розничному бизнесу, развитию электронных платформ и проекту «Финуслуги» Игорь Алутин.

Следующее заседание совета директоров ЦБ по ключевой ставке пройдет 25 апреля.

На динамику ставок может влиять сокращение спроса на кредиты и, как следствие, уменьшение потребности в ресурсах для их фондирования, рассуждает управляющий директор АКРА Валерий Пивень. Этот фактор и дальше может толкать вниз стоимость привлеченных и размещенных средств, отмечает он. Но при текущей, жесткой, ДКП Пивень не ожидает активного роста банковских активов.

После решения ЦБ ставки по вкладам физлиц на рынке могут продолжить движение вниз, считает зампред правления ВТБ Георгий Горшков, чьи слова приводит пресс-служба банка. Но не стоит ожидать какой-то выраженной динамики в ближайшие недели, говорит управляющий директор рейтингового агентства НКР Михаил Доронкин: большинство крупных банков уже скорректировали стоимость своих продуктов с начала года, подстраивая ее как под ожидания снижения ключевой ставки в течение года, так и исходя из текущей потребности в ликвидности. Сейчас основной фокус банков направлен на привлечение средств на сроки 3–6 месяцев и доходности в этой категории пока останутся высокими, отмечает Горшков.

Тренд на снижение ставок по вкладам усилится, несмотря на сохранение ключевой ставки, так как потребности банков в ликвидности снижаются из-за стагнации кредитования, а ожидания смягчения монетарной политики ЦБ на ближайших заседаниях по-прежнему преобладают, говорит управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич. Такая ситуация может усилить инверсию ставок по вкладам в банковском секторе: по коротким вкладам на три месяца ставки будут оставаться выше 20%, тогда как по депозитам на год доходность продолжит снижаться, достигнув 17–18% в течение месяца, рассуждает он. Максимальные процентные ставки по вкладам населения до 90 дней стабилизируются в диапазоне 18–20% и даже могут начать снижаться до 17–19%, полагают аналитики НРА.

Что будет с кредитами

На рынке кредитования граждан ставки сохранятся на прежнем уровне, полагает Горшков. Возможны точечные снижения по отдельным продуктам из-за изменения стоимости привлечения средств на рынке, но в целом, пока регулятор придерживается консервативной ДКП, рассчитывать на значительное удешевление кредитов не стоит, рассуждает он.

Для оживления кредитования нет предпосылок, считает управляющий директор рейтингового агентства «Эксперт РА» Юрий Беликов. Чтобы это произошло, нужно фактическое начало цикла снижения ключевой ставки, ожидаемое минимум во втором полугодии, отмечает он.

В ближайшие 1,5–2 месяца рыночные ставки по ипотеке без учета льготных программ снизятся до 26–28%, полагают аналитики НРА. Это может оживить рынок вторичной недвижимости, но в сегменте новостроек стагнация продолжится, указывают они. В итоге ипотечный портфель в феврале – марте 2025 г. будет стагнировать, но существенных снижений здесь не ожидается, считают аналитики.

В сегменте автокредитования (без учета промопрограмм) средние ставки будут находиться на уровне 27–30% по новым автомобилям, но доходить до 35–38% по подержанным, пишут аналитики НРА. Сокращение выдач автокредитов по итогам года может быть существеннее, чем прогнозировалось ранее, полагает Горшков. Сдерживающими факторами станут планируемое введение макропруденциальных лимитов (количественные ограничения на выдачи) со стороны ЦБ и обязательное подтверждение доходов, поясняет он. Также продолжат оказывать давление на сегмент рост утилизационного сбора и снижение спроса на автомобили, отмечают аналитики НРА.

Рыночная ставка по необеспеченным потребительским кредитам окажется в диапазоне 22–40% для работников по найму (без оформления договора страхования), при этом средний размер ставки составляет около 30%, прогнозируют в НРА.