Банки активизировались в сегменте микрозаймов

В прошлом году основной вклад в выдачи внесли именно банковские МФО

Микрофинансовые организации (МФО) выдали в прошлом году займов на 1,5 трлн руб., что в 1,5 раза превышает результат 2023 г., следует из обзора Банка России о тенденциях этого рынка.

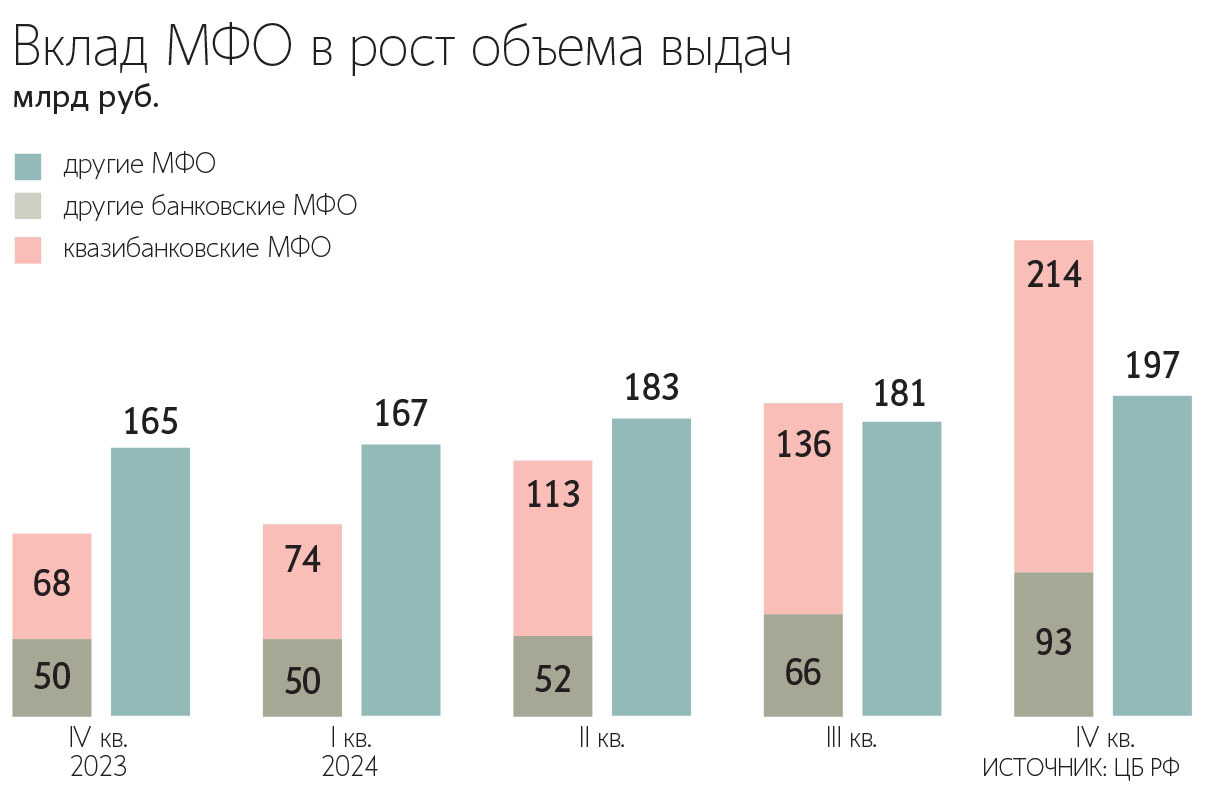

Наибольший вклад в рост объема выдач внесли банковские МФО, т. е. входящие в состав групп различных финансовых компаний, в том числе банков, небанковских кредитных организаций и крупнейших маркетплейсов, отмечается в обзоре. Всего ЦБ насчитывает на рынке 22 компании, относящиеся к данному сегменту. На них совокупно пришлось 798 млрд руб. выдач, или 52% от общего объема.

В сегменте банковских МФО регулятор выделяет отдельно квазибанковские, основу финансовых групп которых составляют крупнейшие маркетплейсы и расчетные небанковские кредитные организации. В них граждане и бизнес взяли ссуд на 537 млрд руб., что составляет 65% от объема банковских МФО и 35% от общего объема выдач.

В то же время классические МФО выдали ссуд на 728 млрд руб., что составляет 47,7% от совокупного объема.

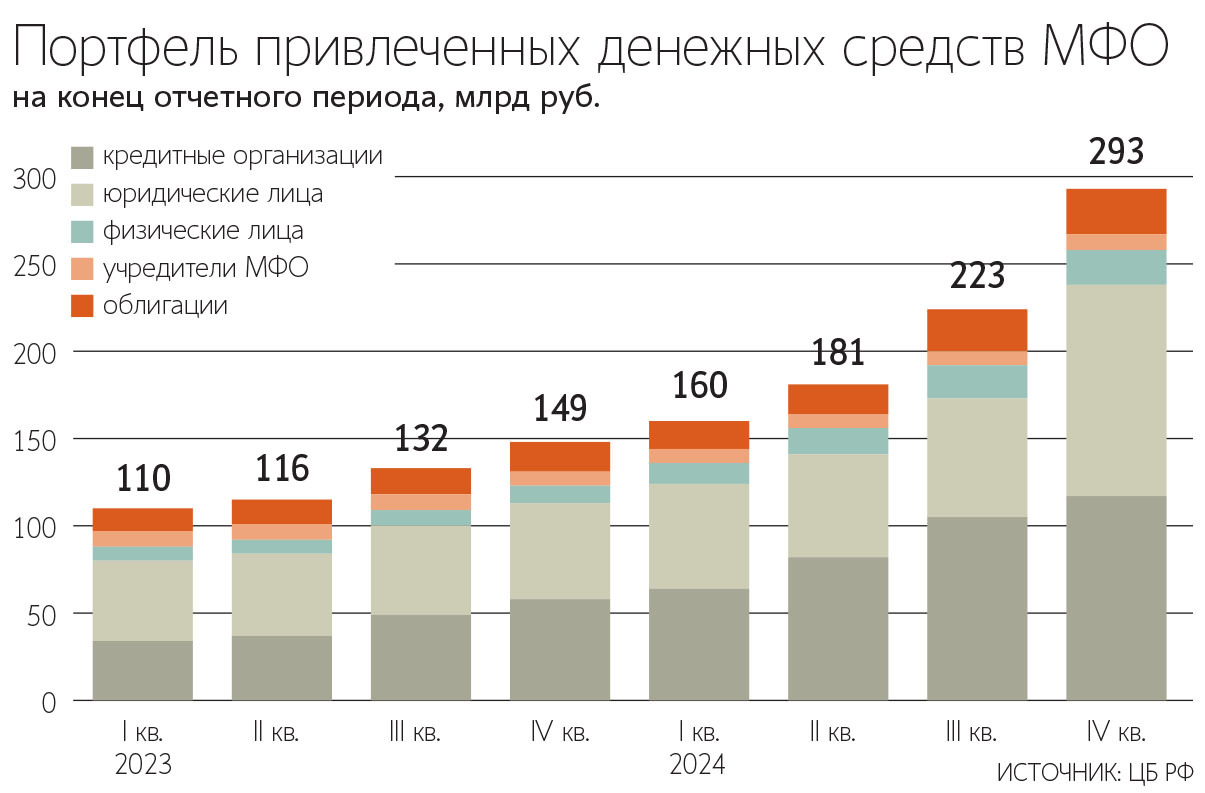

Опережающий рост банковских МФО по сравнению с классическими во многом связан с более простым и доступным фондированием, поскольку большинство из них привлекают средства внутри группы, в том числе используют банковское кредитование, что позволяет быстрее наращивать объемы выдач, поясняет ЦБ в обзоре. Кроме того, процентные ставки по займам банковских МФО по большинству продуктов ниже (в среднем на четверть), чем у остальных компаний на рынке, что делает их более привлекательными для граждан.

В общем объеме выдач большая часть пришлась на займы гражданам – 1,4 трлн руб. (+55%), а бизнес позаимствовал всего 130 млрд руб. (+23%). Размер совокупного портфеля за год увеличился на 41% (в 2023 г. было 22%) и составил 623 млрд руб.

Качество портфеля МФО в 2024 г. улучшилось как за счет роста новых займов, так и в результате последовательного ужесточения макропруденциальных лимитов (МПЛ), ограничивающих выдачи заемщикам с высоким уровнем риска, говорится в обзоре. Доля займов граждан с ПДН (показатель долговой нагрузки – отношение среднемесячных платежей заемщика по всем кредитам к среднемесячному доходу) 50–80% снизилась до 11%, с ПДН более 80% – до 3%.

По итогам 2024 г. доля просроченной задолженности (от 90 дней) в целом по рынку составила 28,3%, что на 5 п. п. меньше, чем годом ранее. В группе банковских МФО среднее значение показателя просрочки от 90 дней составило 16%, но так как продуктовые линейки компаний достаточно неоднородны, у отдельных МФО значения соответствуют рыночным или превышают их, отмечается в обзоре.

Совокупная прибыль всех МФО в прошлом году сократилась на 8,4% до 52 млрд руб. Среди причин – снижение количества прибыльных компаний на 14%, следует из обзора. К тому же прибыль на рынке распределялась неравномерно: среди небольших компаний с портфелем до 10 млн руб. прибыль в IV квартале 2024 г. получили менее половины, в то время как среди крупных МФО с портфелем более 1 млрд руб. прибыльными были более 80%. Прибыльность банковских МФО (в среднем от 1,1 до 3,1%) значительно ниже, чем у иных (4,2–8,6%).

Активизация банков на микрофинансовом рынке совершенно естественный процесс, считает генеральный директор финансовой онлайн-платформы Webbankir Андрей Пономарев. Среднестатистический клиент МФО уже давно отнюдь не маргинал, а человек с постоянной работой и доходом свыше 50 000 руб. в месяц, отмечает он. Поэтому в условиях регуляторных ограничений банки не хотят терять таких клиентов, даже если те по каким-то причинам не проходят через их скоринг – в итоге кредитные организации переориентируют отказной трафик в свои МФО, говорит Пономарев.

Сказывается и то, что банки активно масштабируют направление МФО для тестирования на их базе продуктов и решений с перспективой внедрения уже в самих банках, отмечает генеральный директор Moneyman Артем Быков. Сейчас МФО для банков становится технологическим полигоном, согласен представитель СРО «Мир»: борьба за хорошего клиента идет на финансовом рынке на уровне продуктов, и МФО становится «территорией» таких технологических экспериментов, поиска и отработки новых продуктов. Поэтому «взрывной» рост доли банковских МФО был ожидаем, говорит он. Более того, продукты микрофинансистов сейчас конкурентоспособны с банковскими в части небольших беззалоговых сумм, добавляет представитель СРО.

Дополнительным фактором для роста выдач МФО маркетплейсов Быков называет интенсивное развитие электронной торговли – такие МФО могут предлагать заемные средства и покупателям, и продавцам, работающим на площадке. В сегменте PoS-кредитования (на местах) МФО маркетплейсов тоже пока лидируют, отмечает генеральный директор «Займера» Роман Макаров. Но классические не собираются сдавать позиции, заявляет он: напротив, многие топ-компании уже тестируют этот продукт, интегрируясь с финансовыми маркетплейсами, а некоторые уже запустили.

В условиях высокой ключевой ставки тренд на увеличение доли банковских МФО в выдачах сохранится и сами банки будут направлять часть клиентов в свои микрофинансовые организации, полагает представить СРО «Мир». По его прогнозу, в этом году их доля в совокупном портфеле превысит 50%. Но в будущем он ожидает более спокойного развития банковских МФО наравне с независимыми. По прогнозам Webbankir, доля банковских и квазибанковских МФО в 2025 г. также продолжит увеличиваться и главным образом это произойдет за счет небольших офлайн-компаний.

В 2025 г. рынок микрозаймов начнет трансформироваться согласно задумке ЦБ – произойдет сегментация МФО на три вида компаний с комплексным пересмотром пруденциальных требований. Среди основных изменений текущего года – снижение переплаты по займам МФО со 130 до 100% и ограничение количества одновременно действующих дорогих займов. Сейчас 22% граждан – заемщиков МФО имеют одновременно на руках три займа и более и задолженность таких заемщиков достигает почти половины потребительского портфеля МФО, говорится в обзоре.