Развивающиеся рынки проиграли развитым

Их акции с 2008 года росли медленнее, хотя экономики – быстрее

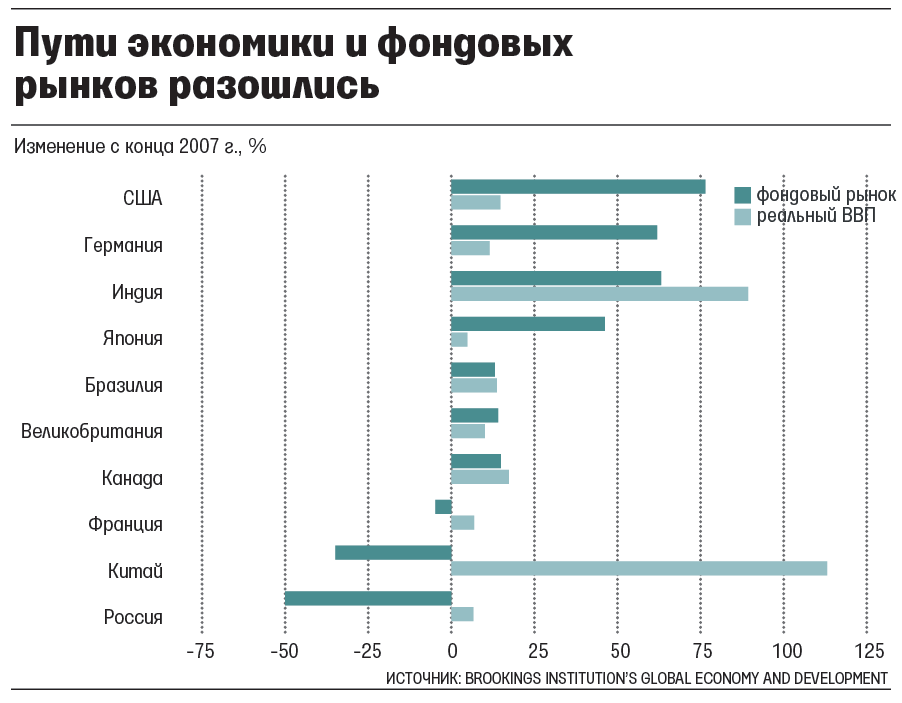

За 10 лет фондовые рынки развитых стран сильно выросли, хотя их экономики росли крайне медленно из-за последствий финансового кризиса. Многие развивающиеся страны, наоборот, оправившись от шока, быстро увеличивали ВВП, зато их фондовые рынки сильно отстали. «Сложно себе представить, чтобы столь значительное и постоянное расхождение между фондовыми рынками и реальной экономикой длилось бесконечно», – сказал The Wall Street Journal старший научный сотрудник Brookings Institution Эсвар Прасад.

Вместе с коллегой Каримом Фодой он сравнил темпы роста ВВП и фондовых индексов ведущих развитых и развивающихся стран с конца 2007 г. (см. график). Американский S&P 500 вырос на 76%, более чем на 10 процентных пунктов обогнав фондовый рынок Индии. Между тем экономика последней за тот же период выросла на 89% против 14% у США. ВВП Китая увеличился более чем вдвое, тогда как фондовый рынок упал на 35%.

Российская экономика за десятилетие выросла всего на 6,5%, чуть-чуть опередив японскую, но на их фондовых рынках совсем иная картина: РТС упал на 50%, а Nikkei вырос на 46%.

Пути экономики и рынков разошлись не только у крупных развивающихся стран. Если совокупный ВВП развивающихся стран за десятилетие почти удвоился (среднегодовой рост 6,6%), по данным МВФ, то индекс MSCI Emerging Markets за то же время рос на порядок медленнее – в среднем на 0,6% в год.

Конечно, у каждого рынка своя особенность. На китайском пузырь достиг пика как раз в конце 2007 г. (индекс Shanghai Composite начал падать с отметки около 6000 пунктов в октябре того года), а восемь лет спустя стремительно надулся и лопнул еще один пузырь. Поэтому сейчас Shanghai Composite торгуется около 3400. Российский долларовый индекс РТС из-за девальвации отставал от других рынков, зато рублевый ММВБ в понедельник закрылся на отметке 2130,4 пункта, тогда как до кризиса 2008 г. не смог преодолеть 2000 пунктов. Японский Nikkei неоднократно разочаровывал инвесторов, надеявшихся на окончание длившегося с 1990 г. «медвежьего» рынка, однако в последние годы, похоже, все-таки перешел в «бычий» тренд во многом благодаря Банку Японии, накачавшему экономику деньгами, отмечает Йон Триси, соиздатель инвестиционного бюллетеня Fuller Treacy Money.

Однако в целом тезис о том, что более быстрый рост экономики ускоряет рост акций, который поддерживал «бычий» суперцикл на развивающихся рынках до кризиса 2008 г., работать перестал. Это во многом объясняется тем, что денежная политика ведущих центробанков создала стимулы для роста развитых рынков. Темпы же роста ВВП многих развивающихся стран упали по сравнению с прошлым десятилетием, а Россия и Бразилия так и вовсе пережили два года рецессии во многом из-за падения цен на сырье.

Главный экономист RBC Global Asset Management Эрик Ласеллес называет еще несколько причин. Правительства развивающихся стран в целом больше вмешиваются в экономику, а корпоративное управление там хуже, что может отвращать инвесторов от этих рынков, особенно во времена нестабильности и неопределенности, которыми характеризуется посткризисный период.

Кроме того, отмечает Ласеллес, на рынках развитых стран торгуется немало акций международных компаний, выигрывающих от быстрого экономического роста в развивающихся странах.

Свою роль играют и предубеждения инвесторов, которые могут помешать им заработать, отмечает Карлос Харденберг, управляющий директор Templeton Emerging Markets Group. Многие по-прежнему считают, что инвестиционные возможности на развивающихся рынках связаны с сырьевым сектором. Исследование, которое Franklin Templeton недавно провела среди британских инвесторов, показало, что развивающиеся рынки ассоциируются с сырьем у 56%, с производством – у 50%. Между тем их экономики быстро диверсифицируются за счет потребительского и технологического секторов, указывает Харденберг: растущему среднему классу нужны новые товары и услуги, а «технологии стали одним из крупнейших секторов в индексе MSCI Emerging Markets» (см. график).

В понедельник рыночная капитализация китайской интернет-компании Tencent впервые превысила $500 млрд; совсем недавно, в июле, эту отметку прошли Facebook и Amazon, близка к ней и капитализация китайской Alibaba ($474 млрд). Китайские технологические гиганты, как и американские, регулярно оправдывают и превышают ожидания аналитиков по финансовым показателям.

В конечном итоге к инвесторам придет осознание несоответствия между динамикой экономики и фондового рынка, уверен Прасад, хотя и не берется предсказать, когда это может произойти. В этом году развивающиеся рынки, кстати, опережают развитые: индекс MSCI EM вырос по пятницу на 31,9%, тогда как индекс развитых рынков MSCI World – на 13,4%, S&P 500 – на 14,2%, NASDAQ Composite – на 24,9%.