Портфели кредитных карт почти перестали падать – исследование «Тинькофф банка»

А в IV квартале участники рынка ждут роста

В III квартале 2016 г. совокупный кредитный портфель банков по пластиковым картам составил 1,01 трлн руб. Рынок перестал сокращаться – всего на 0,1% по сравнению со II кварталом 2016 г., говорится в обзоре «Тинькофф банка», с которым ознакомились «Ведомости». Всего за III квартал необеспеченные розничные кредиты выросли на 2,4%, следует из обзора. «Тинькофф банк» делает расчеты на основе данных ЦБ, рассматривается только непросроченная задолженность.

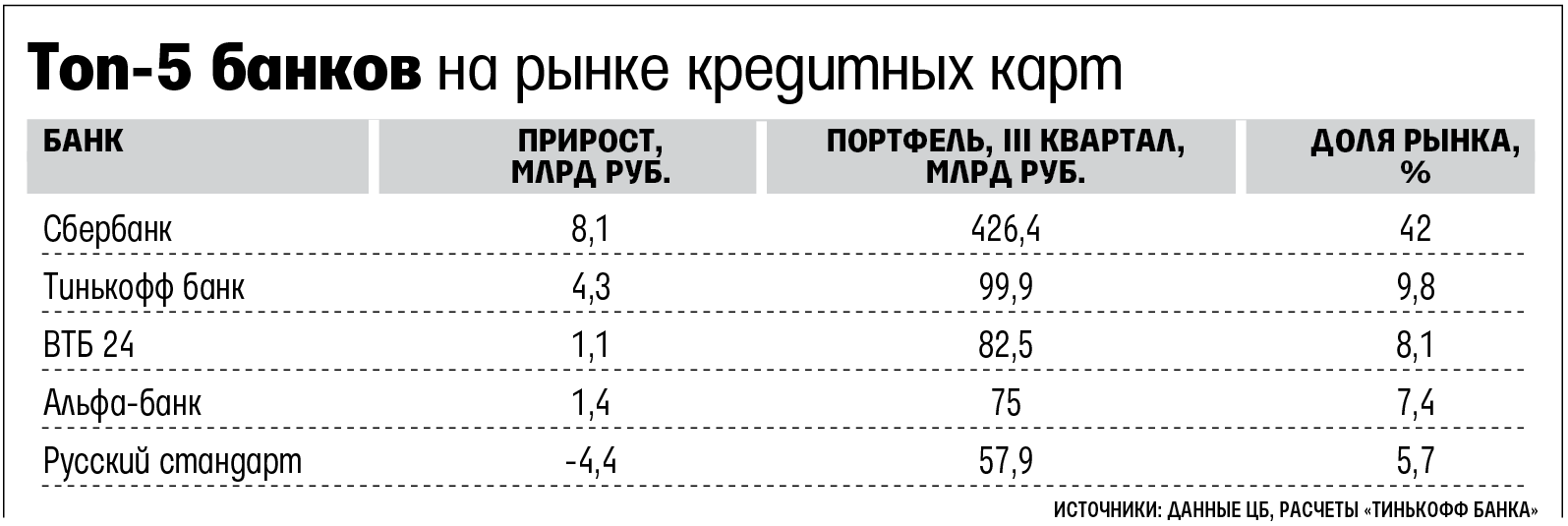

В I квартале этого года карточные портфели банков сократились до 1,03 трлн руб., или на 0,4%, во II квартале – до 1,02 трлн руб., или на 1,1%, следует из обзоров «Тинькофф банка». Пятерка лидеров за квартал не изменилась: Сбербанк, «Тинькофф банк», «ВТБ 24», Альфа-банк и «Русский стандарт» (см. таблицу). Единственная перемена – ХКФ-банк перешел с 9-й на 10-ю строчку списка, его место занял «Кредит Европа банк».

Старый клиент надежнее

«Наш портфель кредитных карт пока сокращается, поскольку мы проводим очень консервативную рисковую политику, особенно по кредитным картам», – объясняет представитель ХКФ-банка и предупреждает, что банк намерен сохранять низкие риски и при увеличении оборота.

В III квартале портфели POS-кредитов и кредитов наличными росли быстрее, чем кредиты по картам, продолжает представитель ХКФ-банка, но портфель кредитных карт в целом по рынку уже почти подобрался к докризисным значениям, тогда как POS-кредиты и кредиты наличными еще сильно от него отстают.

В этом году существенное сокращение портфеля показывают банки-монолайнеры, активно растут другие, говорит начальник управления кредитных карт «ВТБ 24» Александр Бородкин, но в конечном счете никаких глобальных изменений не происходит.

Почти все опрошенные банки ждут роста рынка в IV квартале. «Это сезонный фактор, население традиционно готовится к праздникам и новогодним отпускам», – объясняет Бородкин. Роста ждет Альфа-банк и ХКФ-банк, говорят их представители. В IV квартале за счет увеличения сезонной активности клиентов рынок должен вырасти, но говорить, что устойчивый рост продолжится, пока затруднительно, рассказывает директор департамента перекрестных продаж «ОТП банка» Алексей Щавелев: многие прежде активные банки до сих пор с большой осторожностью относятся к такому сегменту розницы, как кредитные карты, – высокие риски, сложность управления и не всегда правильное понимание данного продукта клиентами, особенно если говорить о массовом и нижнемассовом сегментах. Поэтому банки, работающие в массовом сегменте, зачастую предпочитают выдавать более понятные продукты, указывает он.

Fitch прогнозирует рост необеспеченного розничного кредитования за 2016 г. на 1–3%. Банки долго очищали портфели от плохих долгов и готовы ускорить темпы новой выдачи в IV квартале 2016 г., говорит аналитик Fitch Дмитрий Васильев. Такого существенного роста, как раньше (по 30–40% в год), в ближайшее время Fitch не ожидает, предупреждает он: рынок по-прежнему остается насыщенным, а реальные доходы населения долгое время падают.