Агентство по ипотечному жилищному кредитованию хочет заменить Минфин

АИЖК намерено поддержать рынок ипотеки, когда закончится госпрограмма субсидирования ставки

Агентство по ипотечному жилищному кредитованию (АИЖК) обсуждает с Минфином и ЦБ новые инструменты поддержки рынка после завершения госпрограммы субсидирования ставок, рассказал гендиректор АИЖК Александр Плутник. «Прежде всего речь идет о направлении нового вида ипотечных облигаций», – цитирует его «Интерфакс». А именно о фабрике ипотечных ценных бумаг (ИЦБ), уточнил представитель АИЖК.

Эта фабрика позволит банкам выпускать программы ипотечных облигаций с гарантией АИЖК. Их выкупят инвесторы, а банки получат дешевое фондирование и увеличат выдачу кредитов по более низким ставкам, говорится в сообщении АИЖК. Из него следует, что ключевые характеристики этих бумаг будут близки к ОФЗ.

Если банки рефинансируют с помощью фабрики ИЦБ до 45% выдаваемых ипотечных кредитов, это обеспечит снижение средних ставок на 0,8–1,2 п. п., что эквивалентно эффекту госпрограммы субсидирования ставок, подсчитало АИЖК.

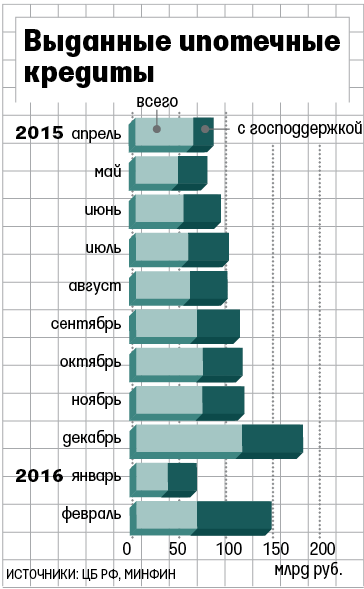

Субсидирование ставки и выпуск ипотечных бумаг под зонтиком АИЖК – разные вещи и судить о том, насколько этот механизм будет популярен, можно будет, когда определятся параметры бумаги, рассуждает менеджер банка из топ-10, добавляя, что и без господдержки рынок уже чувствует себя хорошо (см. график).

Пока концепция АИЖК не реализована, рано говорить, насколько она будет востребована, соглашается аналитик S&P Ирина Пенкина. По ее мнению, механизмы выпуска ипотечных бумаг, которыми банки пользовались до этого, останутся.

Одним из первых новый механизм опробует Сбербанк: его представитель рассказал, что банк сотрудничает с АИЖК по проекту фабрики ИЦБ. Структура данных выпусков будет принципиально отличаться тем, что АИЖК предполагает принимать конечный кредитный риск по ипотекам на себя, объясняет он. В стоимость поручительства входит оценка рисков ипотечного портфеля и маржа АИЖК, говорит представитель агентства: «В кризисной ситуации оплата дефолтов будет за счет маржи АИЖК».

Сделка зависит от многих факторов, в том числе от обсуждения с ЦБ порядка учета этих бумаг, добавил представитель Сбербанка. Представитель ЦБ отказался комментировать не действующий пока инструмент, Минфин на запрос не ответил.

В прошлом году адвокатское бюро «Егоров, Пугинский, Афанасьев и партнеры» с АИЖК разработало законопроект, регулирующий программы жилищных облигаций, говорит старший юрист бюро Олег Ушаков. В январе закон вступил в силу, он позволяет делать несколько сделок секьюритизации жилищных кредитов с одного ипотечного агента, но акты ЦБ пока не позволяют регистрировать такие программы, и регулятор уже опубликовал проект изменений.