Чем заменить валютный депозит

Альтернативные вложения могут оказаться невыгодными из-за налогов

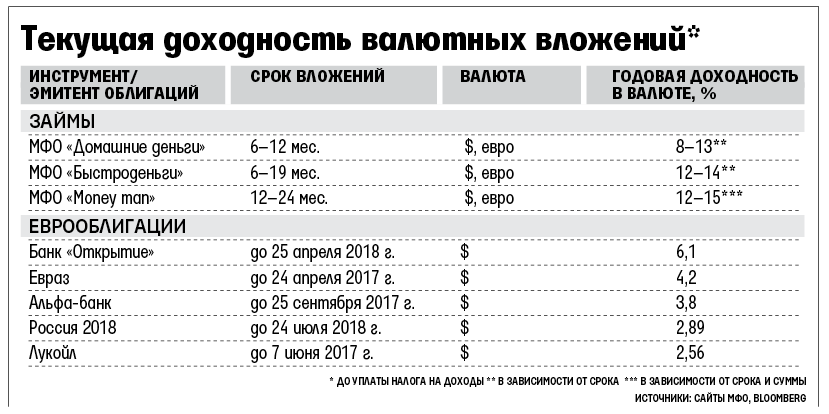

Старший управляющий GHP Group Федор Бизиков предлагает купить через брокера валютные еврооблигации системно значимых банков, которые не под санкциями, например Альфа-банка или «ХМБ Открытие», с горизонтом 2–3 года и доходностью 4–6% годовых в долларах. Ставки розничных вкладов в Альфа-банке сейчас не превышают 3% в долларах и 2,5% в евро, в «ХМБ Открытие» – примерно на 0,5 процентного пункта ниже. Портфели еврооблигаций качественных российских эмитентов с рейтингом на 1–2 ступени ниже суверенного (ВВ+), которые покупаются до погашения, сейчас приносят доходность до 4,5–5% годовых, подсчитал начальник управления продаж и маркетинга УК «Райффайзен капитал» Константин Кирпичев.

Банки в последнее время все чаще огорчают клиентов с валютными сбережениями, опуская ставки депозитов в долларах и евро. Сейчас, например, в Сбербанке ставки долларовых пополняемых вкладов на максимальный срок даже для VIP-клиентов не превышают 2,6% годовых, в евро – 1,8%. Доходность его розничных депозитов еще меньше.

Немногие банки из первой тридцатки розничных банков сегодня готовы брать доллары под 4%, а евро – под 3,5% (см. таблицы на стр. 09). Но у граждан есть альтернатива для вложений с гарантией возврата вложенной суммы под фиксированный процент, уверяют эксперты.

Соблазнительный микропроцент

Самый близкий к вкладу и простой вариант – инвестиции в микрофинансовые организации (МФО). Некоторые из них, как «Домашние деньги», «Быстроденьги», «Мани мэн», привлекают рубли «с привязкой к курсам доллара и евро» с годовой доходностью 7,5–15% годовых в валюте. Ставка зависит от срока вложений и периодичности выплаты дохода (см. таблицу). По закону разместить в них можно не менее 1,5 млн руб. На практике МФО привлекают суммы от 20 000 евро и от $25 000 в рублевом эквиваленте.

Правда, в отличие от процентов по банковским вкладам прибыль от вложений в МФО облагается 13%-ным налогом на доходы физлиц (НДФЛ), так что 7,5–15% превращаются в 6,5–13%. Кроме того, в случае роста курса валюты прирост рублевой стоимости вложений тоже облагается налогом, предупреждают представители МФО.

Валютные долги

Более сложный продукт с гарантированным доходом, который предлагают управляющие активами и финансовые консультанты, – облигации в валюте (евробонды) российских и зарубежных эмитентов. Преимущественно в долларах.

«Для состоятельных лиц хорошей альтернативой валютному вкладу являются еврооблигации, номинал которых начинается от $100 000–200 000. Консервативным инвесторам мы рекомендуем старший долг Сбербанка в долларах, с погашением в 2017 г. и доходностью около 3% годовых, а агрессивным – субординированные бонды Сбербанка с погашением в 2024 г. и доходностью около 9,2% годовых», – рассказывает директор инвестиционного департамента УК «Атон-менеджмент» Евгений Малыхин.

Часть этого дохода придется отдать казне. Весь доход от вложений в еврооблигации облагается НДФЛ, причем не только валютный доход, например купонных выплат, но и валютной переоценки бумаги. «То есть, если человек купил и продал/погасил еврооблигацию по одной и той же цене в валюте, курс которой за это время вырос, ему придется заплатить НДФЛ с полученной рублевой прибыли», – поясняет Малыхин. По его словам, НДФЛ не облагаются лишь купоны евробондов, выпущенных субъектами Федерации.

Гендиректор консалтинговой группы «Личный капитал» Владимир Савенок рекомендует покупку коротких облигаций иностранных корпораций не с самыми высокими рейтингами, например Bombardier, Petrobras, Avon, US Steel. Эти бумаги с погашением в 2017–2018 гг. приносят 6–10% годовых. Он говорит, что такую покупку можно сделать с зарубежного валютного счета: его клиенты инвестируют через страховую компанию Generali суммы от $10 000. За рубежом налоги с инвесторов не берутся, а в России им нужно самостоятельно декларировать доход и уплачивать 13% от рублевой прибыли, рассказывает Савенок.

Евробонды на паях

Для инвесторов с небольшими средствами Московская биржа недавно запустила рублевые торги мелкими лотами корпоративных еврооблигаций (номиналом $1000), но этот рынок остается низколиквидным.

Так что розничным инвесторам для ликвидных вложений в валютные облигации остаются паи ПИФов и биржевых фондов (ETF). «Они традиционно служат альтернативой валютному депозиту – такой фонд обеспечивает и валютную доходность, и диверсификацию, и низкий порог входа», – говорит исполнительный директор УК «Финэкс плюс» Владимир Крейндель.

Он считает ETF на еврооблигации (например FXRU, который торгуется на ММВБ) предпочтительнее ПИФов: у ETF ниже комиссии (около 0,5% от суммы вложений против 3–5% в ПИФах) и они не должны держать запас рублевой наличности, как открытые ПИФы, чтобы обеспечивать бесперебойную выдачу и погашение паев. Валютная доходность ETF обычно выше, чем у вклада: ожидаемая – 5,8% в долларах, полагает Крейндель.

Но и здесь инвестор столкнется с необходимостью платить налог с валютного дохода от вложений. В России ETF торгуются в рублях, и при вложениях на срок менее трех лет весь доход облагается 13%-ным налогом.

За последний год (c 19 ноября 2014 г.) рублевая стоимость пая FXRU, по данным investfunds.ru, выросла на 48,7% (42,4% после налогообложения). Открытый ПИФ «Газпромбанк – валютные облигации» за год увеличил стоимость паев на 50%, а «ВТБ – фонд еврооблигаций» – на 60,8%. Портфели обоих фондов состоят из российских государственных и корпоративных евробондов. А вот фонд фондов «Уралсиб долговые рынки развитых стран», отслеживающий динамику iShares iBoxx Investment Grade Corporate Bond ETF, принес пайщикам за год 36,7% прибыли до налогов, а фонд облигаций «Сбербанк – глобальный долговой рынок», в портфеле которого валютные долги многих стран и компаний, – лишь 21,2%. За тот же период доллар подорожал на 39,4%. Получается, что вложения в некоторые ПИФы в валютном эквиваленте оказались убыточными даже до уплаты НДФЛ.