Почему Китаю не удается остановить обвал

Меры властей по спасению фондового рынка были противоречивы и плохо скоординированы и потому неэффективны

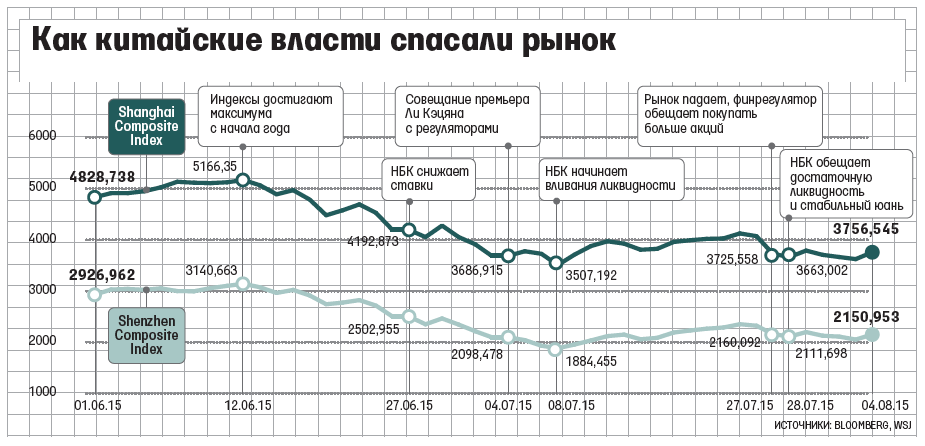

«Я требую действенных мер для спасения рынка», – заявил премьер Ли Кэцян 4 июля на экстренном совещании ведущих финансистов. Он также просил Народный банк Китая (НБК), минфин и регуляторов рынка ценных бумаг и банков действовать скоординированно.

НБК выделил деньги на поддержку котировок и для помощи инвесторам, покупающим акции на заемные средства. Комиссия по регулированию рынка ценных бумаг (CSRC) приостановила IPO. Госкомпании и инвестбанки пообещали покупать акции.

Этого оказалось мало. С 23 июля рынок просел еще на 8,9%, а с середины июня – на 27%, лишившись $3,4 трлн капитализации. Обвал выявил «недостаточную скоординированность регуляторов», отмечает экономист Китайской академии общественных наук Чжань Мин.

Рынок роста

С начала года банки США и Европы разместили $2,7 млрд облигаций в юанях. По оценке Dealogic, это впятеро больше, чем в 2014 г. «Юани интересны, это огромный рынок роста, – говорит Кристоф Хиттмейр из HSBC, – банкам полезно освоиться на нем, чтобы инвесторы к ним привыкли».

На совещании у премьера управляющий НБК Чжоу Сяочуань и министр финансов Лоу Цзивэй выступали против агрессивных интервенций. Но в итоге они согласились с планом премьера, а 8 июля его подписал председатель КНР Си Цзиньпин. НБК пообещал «усилить взаимодействие с финансовыми регуляторами, чтобы исключить возникновение системных или региональных финансовых рисков».

Этому пришлось учиться – опыта взаимодействия у регуляторов не было. О работе учрежденного в 2013 г. Координационного комитета по финансовой стабильности с тех пор ничего не слышно. 27 июня, когда рынок уже охватила распродажа, НБК понизил ставку и требования к резервам банков. А через несколько дней CSRC разрешила несколько IPO, хотя спроса на акции уже не было. Решение CSRC способствовало усилению распродаж, говорят аналитики.

Проблема в том, что НБК отвечает за финансовую стабильность в Китае, а CSRC, регулирующая рынки капитала, хочет дать закредитованным госкомпаниям возможность продавать акции, чтобы платить по долгам.

Бум на китайском рынке финансировался за счет маржинального кредитования, но ни один из регуляторов за это не отвечал. За год, завершившийся в начале июня, размер кредитов, выданных брокерами на покупку акций, увеличился в пять раз до 2 трлн юаней ($322 млрд). Эти данные не включают в себя ссуды, которые инвесторы брали у онлайн-кредиторов и в банках – это, по оценке Everbright Securities, еще 2 трлн юаней. Когда началась распродажа, НБК пришлось помогать брокерам, чтобы они могли продолжать давать кредиты на покупку акций.

В середине апреля CSRC потребовала от брокеров сократить маржинальное кредитование. Но это привело к сокращению ликвидности на рынке, и в мае CSRC решила от этой меры отказаться, а в июле она разрешила инвесторам брать кредиты на покупку акций под залог жилья.

27 июля индекс Shanghai Composite пережил худшее падение за восемь лет – 8,5%: инвесторы нервничали из-за слухов, что Китай начнет сворачивать помощь рынку. «Этот обвал – урок правительству», показывающий, как надо взаимодействовать с рынками, резюмирует экономист JPMorgan Chase по Китаю Чжу Хайбин.

WSJ, 4.08.2015