Брокеры и банки заплатят за чужие дефолты

В случае крупных дефолтов ответственность будет распределена между клиентами Московской биржи

«Нас поставили перед фактом, что изменили законодательство, и НКЦ приводит деятельность в соответствие законодательству, – удивлена операционный директор Брокерского дома «Открытие», зампредседателя комитета по фондовому рынку Валерия Авксентьева. – Мы попросили у биржи разъяснений, пока их нет, не можем ответить, ляжет ли компенсация на клиента».

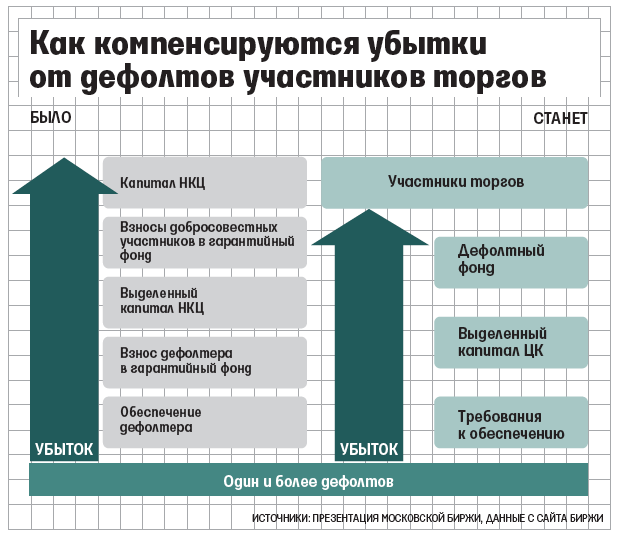

Сейчас Московская биржа, если участник торгов не способен исполнить обязательства по сделкам (допустил дефолт), компенсирует возникшие у его контрагентов убытки в первую очередь из обеспечения, которое дефолтный участник обязан предоставить до сделки. Если этих средств мало, в ход идут средства компенсационных (дефолтных) фондов – они созданы на каждом из рынков Московской биржи. Если и этого не хватает, биржа отвечает всем капиталом Национального клирингового центра (НКЦ, он же Центральный контрагент, ЦК) – в нем на начало года, по отчетности НКЦ, было 39,5 млрд руб.

Московская биржа разрабатывает новую процедуру компенсации убытков от дефолта участника торгов, говорится в ее презентации (есть у «Ведомостей», подлинность документа подтвердили два брокера). Причина – новое постановление ЦБ, которое, по данным из презентации, обязывает НКЦ иметь капитал минимум 38,2 млрд руб. и отдельно выделенный капитал минимум 8,2 млрд, обе цифры – предварительные оценки. Из выделенного капитала Московская биржа и сможет компенсировать убытки от дефолтов. Если убыток от дефолтов будет больше и обеспечения, и фондов, и выделенного капитала, ответственность понесут банки и брокеры. «Лимиты ответственности ЦК пока не определены и обсуждаются с участниками рынка и ЦБ», – настаивает предправления НКЦ Алексей Хавин.

По подсчетам Fitch, во все дефолтные фонды Московской биржи собрано 3,2 млрд руб. Выделенный капитал НКЦ будет разделен по рынкам биржи, следует из презентации: убытки одного рынка не будут гасить из средств для других.

European Market Infrastructure Regulation определяет минимальный размер выделенного капитала (называется skin in the game) в 25% минимального капитала ЦК, говорится в документе.

Биржа предложила четыре способа распределения убытка: дополнительные взносы в дефолтные фонды, снижение положительной вариационной маржи (незакрепленной прибыли по сделкам), пропорциональное снижение требований к обеспечению добросовестных участников торгов и принудительное распределение убытка.

Человек, участвовавший в обсуждении новых правил с ЦБ и биржей, говорит, что для погашения убытков могут быть задействованы средства из капитала НКЦ сверх выделенного капитала, если это не приведет к тому, что капитал станет меньше минимального требования ЦБ к его достаточности.

«Изменения в процедуре распределения убытков негативно отразятся на добросовестных участниках рынка», – уверен предправления ИК «Ай ти инвест» Максим Малетин: новый подход подрывает доверие к репо с ЦК – одному из основных механизмов перераспределения ликвидности, приведет к сокращению расчетов через биржу, отказу от безадресных сделок и возврату к тщательному отбору и лимитированию контрагентов. Новые механизмы скажутся и на клиентах, продолжает Малетин: чтобы защитить собственную ликвидность, брокеры будут вынуждены отказаться от льготного гарантийного обеспечения и дисконтов и искать способы переложить убытки на клиентов.

Директор «дочки» иностранного банка опасается повторения ситуации кризиса 1998 г., когда иностранные банки – после принудительного закрытия позиций биржей и больших потерь – просто перестали работать с Россией или значительно сократили «российский риск». Он говорит, что презентация биржи передана в головной банк: «Позиция еще не определена». «На срочном рынке возникло принудительное закрытие позиций по курсу доллара, в разы превышавшее сумму покупки», – вспоминает события 1990-х президент Московской международной валютной ассоциации Алексей Мамонтов: это вызвало волну недовольства держателей контрактов (многие из них были нерезиденты). Ситуация была угрожающая, были поданы иски к бирже и многие иностранные банки закрыли лимиты на несколько лет, вспоминает он: «Это сильно тормозило развитие срочного рынка».

«Механизм распределения убытков предполагается использовать в самом крайнем случае, когда все другие уровни защиты исчерпаны», – обещает Хавин.

По последней оценке Fitch, НКЦ может выдержать дефолт 40 крупнейших контрагентов без требований поддержать капитал, если эти дефолты не будут сопровождаться беспрецедентно высокими внутридневными колебаниями рынка.

Установление предельного размера убытков для НКЦ с распределением между участниками рынка любых убытков, превышающих установленные для НКЦ, должно еще лучше защитить кредитоспособность НКЦ, сказано в сообщении о подтверждении рейтинга НКЦ. Fitch говорит, что механизм будет внедрен в 2015 г.

ЦБ комментарии не предоставил.