«Мы будем уникальной страной, где для самолетов выпускаются все элементы»

Первый вице-премьер об основных итогах 2025 года для российской промышленности

Уходящий год был весьма неоднозначным для российской промышленности. С одной стороны, высокие процентные ставки и не самая удачная рыночная конъюнктура помешали развитию спроса на большую часть продукции обрабатывающих производств. С другой – крупные хозяйствующие субъекты входят в 2026 г. после масштабной модернизации, что вкупе с ожидаемым снижением ключевой ставки может стать существенным драйвером для развития экономики. Об этом и внимании государства к деталям и компонентам – в прямом смысле слова, а также о том, как правительство видит развитие ключевых отраслей промышленности в 2026 г., в интервью «Ведомостям» рассказал первый вице-премьер Денис Мантуров.

– В предыдущие годы промышленность росла существенно большими темпами. Но и этот год, несмотря на менее благоприятную конъюнктуру, мы все же закончим с положительной динамикой – рост будет на уровне чуть более 2%. Двузначные цифры роста при этом показывают отдельные отрасли, например химпром.

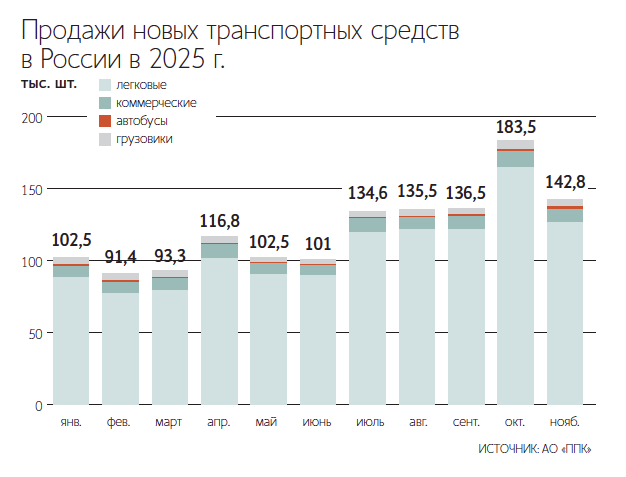

– Да, они входят в общие данные по отрасли. Хорошую динамику демонстрирует и фармацевтика, где тоже двузначные цифры роста, и оборонно-промышленный комплекс. Существенный рост показывает электроника, в особенности та ее часть, что идет по гособоронзаказу. По ряду отраслей есть снижение объемов производства – например, в автопроме примерно на 14% до 754 000 шт. По динамике рынка в целом просадка сильнее – порядка 20%.

Разница в динамике связана с ростом доли выпущенных в России автомобилей на рынке – с 44 до 55% в этом году. Продажи таких машин к концу года, кстати, хорошо нагнали темп – по оперативным данным, на середину декабря они уже превысили 800 000 единиц, это всего -1% к прошлому году.

– Постараемся вернуться к этому показателю к 2030 г., исходя из обновленных параметров стратегии развития автопрома. Мы будем отталкиваться в первую очередь от необходимости обретения технологических компетенций предприятиями отрасли. На сегодняшний день основные площадки, оставленные прежними партнерами, мы запустили. Следующий шаг – это достижение необходимого уровня локализации агрегатов. Кроме того, акционерный контроль за всеми заводами должен быть у российской стороны.

– Наше видение – это рынок порядка 2,5 млн единиц техники в 2030 г. Легковой, коммерческой, грузовой и автобусов – все вместе. Но подчеркну: не это основное.

– Приучить автосборочные заводы использовать компоненты российских производителей. В этой сфере трудится без малого 380 000 человек. И они чувствовали себя очень дискомфортно в период, когда глобальные автогиганты к ним относились по остаточному принципу. Сейчас все должно быть наоборот. То есть в первую очередь должны быть задействованы российские автокомпонентные производства, а уже потом, если у кого-то не хватает компетенции, или возможности, или перегружены, – тогда приводите китайцев.

– Таких признаков нет, и мы никого не уговариваем. Тем более что практически у половины из них срок опционов истек или вот-вот истечет. Российская система торговли стабильно функционирует, обеспечивая наших граждан широчайшим ассортиментом продукции через разные форматы и каналы торговли, поэтому у правительства нет необходимости создавать дополнительные стимулы для возвращения иностранных владельцев активов или инициировать переговоры с ними.

Денис Мантуров

– Я бы не усматривал прямую корреляцию в этих двух процессах. Мы исходим из госпрограммы вооружений и, в частности, ее новой версии, на 2027–2036 гг., которая сейчас верстается. Исходя из тех предварительных значений, которые в ней есть, могу сказать, что снижение объемов по гособоронзаказу будет очень плавное. То есть каких-то существенных изменений в части загрузки предприятий оборонной промышленности на ближайшие годы мы не видим. Понятно, что номенклатура будет колебаться по объему. Но с учетом выбытия, изношенности техники на специальной военной операции (СВО) нам это нужно будет восполнять как минимум.

Интересно, что, несмотря на кратный рост по выпуску военной техники и средств поражения, доля гражданской продукции, выпускаемой предприятиями ОПК, продолжает расти. С началом СВО поставленная президентом задача по диверсификации ОПК не снималась. В этом году доля гражданской продукции преодолеет отметку 30% от общего объема выпуска предприятиями ОПК. Для этого были своевременно созданы все предпосылки. У предприятий более 1000 проектов, из которых около 70% уже находятся в стадии серийного производства.

– До начала СВО такие машины на территории России не производились в связи с отсутствием заказа. Характер боевых действий при проведении СВО выявил потребность в таких транспортных средствах. В 2023 г. было принято решение о создании транспортного средства на локализованной в стране агрегатной базе серийных узлов ГАЗ «Соболь 4 х 4». Оно прошло комплекс испытаний, апробацию в зоне СВО и было сертифицировано. Учитывая простоту, надежность, высокие динамические характеристики, большую грузоподъемность, повышенную проходимость и ремонтопригодность Минобороны было принято решение о поставках данного транспортного средства в войска.

Большим спросом для решения тактических задач сегодня пользуются мотоциклы и квадроциклы. По ним также определены приоритетные модели и комплектации. Сейчас предприятия промышленности наращивают объемы выпуска, чтобы полностью удовлетворить потребности Минобороны в данной технике.

– За три квартала у нас рост составил порядка 20%. Общий объем – порядка 5 трлн руб.

– Объяснение очень простое. Многие предприятия в предыдущие годы запустили крупные инвестпроекты, где цикл занимает от 2,5 до 4 лет. Это химическая промышленность, металлургия, частично машиностроение. В ряде таких случаев госсубсидии помогли несколько сдемпфировать ключевую ставку. А где-то предприятия, которые получили в предыдущие годы достойную прибыль, выбрали на сегодняшний день практически все свои ресурсы. Частично им еще хватит на следующий год. Мы очень рассчитываем на то, что процентная ставка будет снижаться, что в совокупности с планами по реализации нацпроектов позволит показателю по инвестициям вырасти и в следующем году. Но, конечно, не настолько, как в этом.

– Совершенно верно. В целом инвестиционный всплеск I квартала ожидаемо стал выравниваться к концу года – так, в I квартале рост капитальных инвестиций в обработке составлял 42%, а по итогам полугодия был чуть меньше 30%. Ожидаем, что, несмотря на возможное замедление динамики из-за экономических условий, по итогам года сможем удержать двузначные темпы роста в районе +15–20% г/г. В том числе благодаря набранным за январь – сентябрь темпам.

– В Жуковском программу сертификационных испытаний сейчас проходят два импортозамещенных самолета МС-21. Идет проверка аэродинамических характеристик, управляемости, устойчивости и летных параметров судна в различных режимах. Также тестируется работа всех бортовых систем: авионики, гидравлики, электрооборудования, систем связи и навигации. По отзывам летчиков-испытателей, системы работают штатно, самолет показывает себя с хорошей стороны.

На МС-21 мы заместили пять ключевых систем, которые до этого не разрабатывались на территории России. Это система перемещения механизации крыла, система электроснабжения с цифровым управлением, система предупреждения внешних угроз, система управления тормозами колес и система кондиционирования воздуха. Отдельные системы импортозамещенного самолета до этого серийно выпускали вообще только по одному производителю в мире.

– Комплексная программа гражданской авиации, которая регламентирует поставки самолетов, будет обновляться. Но только после того, как наши новейшие гражданские лайнеры – SJ-100, МС-21 и Ил-114 – получат сертификаты типа.

– План такой есть, но снижение веса и добавление тысячи с чем-то километров придется примерно на тот же момент, как появится укороченная версия, которая сразу в базе получит дальность более 5000 км.

– Ответ на этот вопрос даст рынок. Сейчас нельзя перейти на короткую версию, потому что по ней нужно провести НИОКР и испытания. Это займет время – примерно до 2029 г. Столько же потребуется и для снижения веса базовой версии самолета. Что касается эксплуатантов, то у них средняя дальность полета составляет 3000 км, поэтому даже с сокращенной дальностью МС-21 сможет удовлетворить их запрос.

Для полетов на Дальний Восток имеющийся парк зарубежных самолетов позволяет выполнять эти задачи – и, скорее всего, позволит это делать и дальше. Но на это ориентироваться, конечно, нельзя. Поэтому мы будем уникальной страной, где для самолетов выпускаются все элементы.

– Согласен. Но вопрос технологической независимости в данном случае точно будет решен.

– В нашей стране, как и в других космических державах, успех частных космических компаний зависит в большей степени от двух факторов. Во-первых, это размер доступного рынка, и во-вторых, объем господдержки. В нашей стране такая господдержка для частных космических компаний прорабатывается: уже в следующем году мы будем готовы компенсировать часть затрат частных компаний на пусковые услуги.

Теперь что касается рынка. Мы оценили потребности органов власти в данных дистанционного зондирования Земли. В ценах сегодняшнего дня они могут составить до 35 млрд руб. в 2030 г., а пока мы начинаем с 5 млрд руб., которые уже выделены органам власти для закупки высоко детальных космических снимков в 2026 г. Так что это приличного размера рынок, и, чтобы он заработал, нужно выстроить цепочку создания, доставки, анализа и потребления таких данных. Такую работу сейчас «Роскосмос» проводит совместно с частными компаниями.

Не обойдется и без изменения регулирования, например, для того, чтобы спутниковые снимки могли использоваться для отслеживания нанесения вреда природе или незаконной застройки с последующими штрафными санкциями для нарушителей. С прагматичной точки зрения космическая деятельность должна вносить максимальный вклад в земную цифровую экономику, ведь космические услуги – они по умолчанию цифровые. Это связь, спутниковые снимки и навигационный сигнал. Поэтому адекватные модели монетизации космической деятельности в нашей стране возможны и развиваются.

– Производством чипов у нас занимается существенно большее количество предприятий. Просто названные вами являются крупнейшими и находятся на слуху у всех. Производство чипов развивается в увязке со всей радиоэлектронной промышленностью. Возможности предприятий по выпуску чипов постоянно наращиваются, создаются дополнительные условия для увеличения доли их применения в приборах. На сегодняшний день наши производители справляются с объемом имеющихся заказов.

Если говорить обо всей электронике в стране, то емкость рынка оценивается в 6,5 трлн руб., а общий объем выручки предприятий отрасли за 10 месяцев 2025 г. достиг 3 трлн руб. против 2,4 трлн руб. годом ранее. То есть почти половина выручки сектора генерируется в России.

По некоторым позициям, например по полупроводникам из арсенида галлия, у нас 100%-ная технологическая независимость. Что касается кремниевой технологии, конечно же, мы будем двигаться в сторону уменьшения нанометров.

– Совершенно верно. В электронном машиностроении процессы происходят параллельно. Понятно, что они будут идти чуть медленнее, с определенным запозданием по отношению к строительству тех технологических линий, которые сегодня уже в процессе организации. Поэтому по мере их расширения у нас точно должно на ближайшую перспективу – на период до 2030 г. – хватить мощностей.

Мы уже адаптировались к основным процессам, в том числе и внедрению собственных чипов в широкой линейке электронной продукции. Будем уделять все более пристальное внимание использованию российской электронной компонентной базы в конечной продукции.

– Отчасти да.

– Мы будем работать над тем, чтобы потребитель не почувствовал существенного влияния этой меры. Усредненная ставка была изначально сформирована таким образом, чтобы не оказать большую нагрузку на производителей и импортеров продукции. При этом очень важно и формировать источники для финансирования и развития отраслей промышленности – в частности, микроэлектроники и электронного машиностроения. Без собственного электронного машиностроения ни одна уважающая себя страна не может называть себя суверенным государством.

– По сравнению с прошлым годом мы ожидаем снижение порядка 5% в выплавке стали – до 67 млн т, учитывая охлаждение спроса на металлопродукцию в основных секторах потребления на внутреннем рынке, в том числе в строительном секторе.

При этом впервые после введения санкций мы отмечаем серьезный рост экспортных поставок – на 20% по сравнению с прошлым годом, благодаря чему отечественные металлурги в значительной степени смогли компенсировать снижение на внутреннем рынке.

Ожидаем, что в следующем году спрос на внутреннем рынке поддержат масштабные инфраструктурные проекты, такие как строительство ВСМ между Москвой и Санкт-Петербургом, также рассчитываем на рост потребности со стороны ТЭКа и отечественного автомобилестроения с учетом планов по углублению локализации.

– Мы системно подходим к развитию отрасли. Правительством утвержден план по развитию сектора РМ и РЗМ, синхронизированный с соответствующим федеральным проектом. Он включает три ключевых передела: горнодобывающий, металлургический и высокотехнологичный. Для каждого определен перечень инвестиционных проектов, предусмотрены меры нормативного регулирования, финансовой поддержки, защиты внутреннего рынка и расширения международного сотрудничества.

В сумме это формирует долгосрочную, устойчивую модель развития отрасли, ориентированную на создание полной цепочки добавленной стоимости в России и укрепление наших международных связей, прежде всего с дружественными странами, где интерес к совместным проектам сегодня действительно высок.

Что касается Ангаро-Енисейского кластера переработки РМ и РЗМ в Сибири, то это ключевой элемент национальной программы по созданию инновационных научно-технологических центров в СФО. Его технологический фокус охватывает не только разделение РЗМ и производство постоянных магнитов, но и смежные направления: аддитивные технологии, включая 3D-печать магнитных материалов, хранение энергии, искусственный интеллект. Мы работаем над привлечением партнеров и инвесторов из дружественных стран – уже есть определенные результаты.