Владимир Потанин хочет продолжить спор с UC Rusal

Он опять предлагает снизить дивиденды «Норникеля»

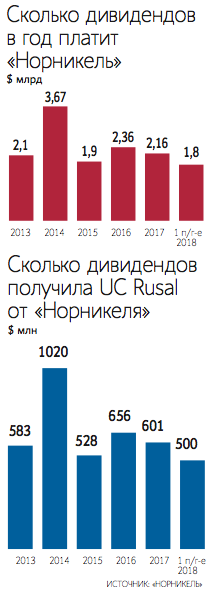

Президент и основной владелец «Норникеля» Владимир Потанин (через структуры «Интерроса» ему принадлежит 34,6% акций) планирует начать переговоры с UC Rusal о снижении дивидендов. Об этом он рассказал в интервью Bloomberg. «Учитывая потребность в инвестициях, дивиденды должны быть пересмотрены в сторону понижения», – цитирует агентство Потанина. Однако до 2023 г. в соответствии с акционерным соглашением «Норникеля» компания не может менять дивидендную политику без согласия всех акционеров. А после снижения из-за санкций роли Олега Дерипаски в управлении UC Rusal теперь непонятно, кто принимает ключевые решения в компании: для UC Rusal, как и для любой другой компании, потеря влияния владельца – это управленческий шок, отметил Потанин.

«Интеррос» (структура Потанина) и UC Rusal – два основных акционера «Норникеля» (34,6 и 27,8% соответственно). Вплоть до недавнего времени основным бенефициаром UC Rusal был Дерипаска. Размер дивидендов «Норникеля» являлся предметом ожесточенных споров двух ключевых акционеров компании и причиной постоянной борьбы за контроль над ней. Последняя итерация конфликта начала развиваться в конце 2017 г., когда Потанин решил обсудить с Дерипаской план развития «Норникеля», предполагающий большой рост инвестпрограммы. Дерипаска в ответ настаивал на увеличении дивидендов минимум до $2,5 млрд в год, что, с точки зрения Потанина, оставляло недостаточно средств даже на поддержание работы компании. Конфликт дошел до того, что в феврале 2018 г. Дерипаска всерьез рассматривал возможность запуска «русской рулетки», говорили «Ведомостям» собеседники, близкие к акционерам «Норникеля». Этот механизм, прописанный в акционерном соглашении, позволяет UC Rusal и «Интерросу» выкупить пакеты друг друга. У UC Rusal есть понимание, где взять деньги, уверял один из собеседников «Ведомостей».

6 апреля минфин США сообщил, что Дерипаска и восемь его компаний, в том числе UC Rusal, внесены в санкционный список, после чего конфликт сошел на нет. «Мне никогда не нравились поединки с травмированными соперниками. От победы не ощущаешь никакого удовольствия, поэтому надо дождаться, пока все успокоится», – говорил Потанин в интервью «Коммерсанту» осенью 2018 г. На вывод UC Rusal из-под санкций потребовался почти год. Но для этого Дерипаске пришлось снизить свою долю в энергометаллургической компании En+ (владеет 48,1% UC Rusal) с 70 до 44,95%. При этом сам бизнесмен остался под санкциями, что лишает его возможности пользоваться дивидендами En+, они перечисляются на эскроу-счет.

В 2018 г. «Норникель» направил на инвестиции $1,6 млрд, прогноз на 2019 г. – $2,2–2,3 млрд, следует из материалов компании. Дивидендная политика «Норникеля» предполагает выплату 60% от EBITDA, если долговая нагрузка ниже 1,8, если же она достигает 2,2 – то акционерам полагается 30% EBITDA. Соотношение чистый долг/EBITDA в конце 2018 г. снизилось до 1,1. EBITDA по итогам года составила $6,2 млрд.

Заявления Потанина в интервью Bloоmberg опасны для UC Rusal, полагает партнер Legal Consulting Иван Тертычный: из них следует, что Дерипаска фактически может определять позицию UC Rusal как акционера «Норникеля», по крайней мере Потанин считает, что переговоры нужно вести именно с ним. Это идет вразрез с требованием минфина США о передаче контроля над компанией независимому совету директоров, рассуждает Тертычный. Хотя затем владелец «Интерроса» и оговаривается, что ему пока не ясно, как вести переговоры с UC Rusal. Партнер консалтинговой компании Urus Advisory Алексей Панин расценивает фразу Потанина о желании начать переговоры с Дерипаской как жест вежливости: переговоры, если они и начнутся, будут в полной мере учитывать новые условия – отсутствие у Дерипаски права принятия решений о деятельности UC Rusal.

Сложно сказать, какой стратегии будут придерживаться новые независимые директора En+ и UC Rusal на старте своей работы: конечно, пакет в «Норникеле» является стратегическим активом, но сейчас перед ними стоит много внутренних первоочередных задач, считает директор по металлургии и горной добыче Prosperity Capital Management Николай Сосновский. Желание Потанина обезопасить инвестиционную программу объяснимо, продолжает эксперт: «Норникель» входит в новый инвестиционный цикл. $2,5 млрд – ежегодные капзатраты, необходимые для поддержания деятельности компании и реализации уже утвержденных проектов, например «Серного проекта». Если же будут приняты инвестиционные решения по развитию Южного кластера, созданию СП с «Русской платиной», капитальные затраты будут еще значительнее, рассуждает Сосновский. «Норникель» в любом случае должен будет их согласовывать с представителями всех акционеров компании. Им нужно будет заняться математикой: если внесенные на рассмотрение проекты будут иметь существенный возврат на вложенный капитал, то с их одобрением не должно возникнуть проблем», – продолжает он.