Как торговая война между США и Китаем повлияет на российских сталелитейщиков

Эксперты допускают рост цен на стальной прокат и снижение рентабельности российских предприятий

24 сентября вступают в силу новые торговые ограничения между США и Китаем. США вводят 10%-ные пошлины на китайские товары на сумму $200 млрд, Китай – 5–10%-ные на импорт американских товаров на сумму $60 млрд. Пошлины затронут более 5000 товаров, в том числе сжиженный природный газ и стальной прокат.

Рост протекционизма США в торговой политике достиг того уровня, когда он оказывает давление на перспективы глобального экономического подъема, пришли к выводу эксперты агентства Fitch. Они уже понизили прогноз роста мировой экономики на 2019 г. на 0,1 процентного пункта до 3,1%. Прогноз экономического роста Китая ухудшен на 0,2 процентного пункта до 6,1%.

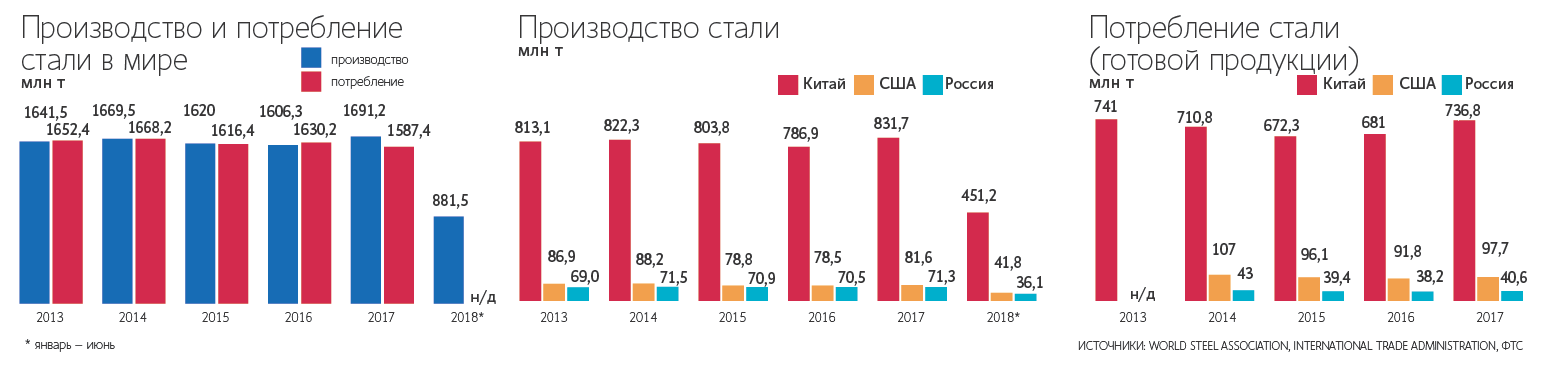

Китай производит и потребляет почти половину всей стали в мире, а цены на сталь в США являются бенчмарком для мировых экспортных цен на прокат, поэтому любые изменения в структуре спроса и предложения в сталелитейном секторе этих стран приводят к колебаниям на глобальном рынке.

Аналитики BCS Global Markets рассчитали, что совокупное прямое влияние торговой войны составит 1% от спроса на сталь в Китае, т. е. это около 7,4 млн т стали, или более 18% всего российского производства за прошлый год. По оценкам АКРА, на сталь приходится $420 млн при общем товарообмене между Китаем и США в $670 млрд.

США стальной прокат не экспортируют, а экспорт китайской стали в США относительно небольшой. Китайская сталь уже давно была выдавлена с американского рынка из-за введения антидемпинговых пошлин в размере до 500% и более, говорит представитель НЛМК: «Остающееся количество (около 700 000 т) несущественно, особенно с учетом того, что экспорт стали КНР в 2017 г. составил более 70 млн т». Кроме того, в случае полного прекращения поставок из КНР в США произойдет перераспределение экспорта в США с других рынков, в итоге существенного влияния на мировой рынок стали это не окажет, считает он. Сейчас мощности американских сталелитейных предприятий загружены на 80%, приводит данные директор группы корпоративных рейтингов АКРА Максим Худалов. Российские сталелитейщики, для сравнения, работают при загрузке 90%.

Однако опрошенные «Ведомостями» эксперты считают, что эффект от торгового конфликта двух крупнейших экономик может привести к ценовым колебаниям на рынке стального проката и затронуть российскую сталелитейную отрасль, традиционно ориентированную на экспорт.

Россия как крупный экспортер стали зависит от рынков США и Китая и чем больше в мире становится протекционизма, тем больше могут пострадать российские экспортеры, поясняет директор по металлургии и горной добыче Prosperity Capital Management Николай Сосновский: «Кроме того, из-за сырьевой направленности нашей экономики, ее слабой диверсификации адекватного ответа в этих торговых войнах мы сделать не сможем. В экономическом плане Россия слишком мала, чтобы участвовать в битве первой и второй экономик мира».

У этой торговой войны есть две стороны одной медали, продолжает Худалов. Сокращение Китаем поставок в США может привести к росту цен на стальной прокат в США и, возможно, позволит российским сталелитейным компаниям немного увеличить экспорт на североамериканский рынок. В 2017 г. Россия поставила на этот рынок 315 000 т плоского проката (данные Deloitte). С другой стороны, Китай может провести девальвацию национальной валюты примерно на 10%, что позволит ему продавать свою сталь по более низким ценам и потеснить российских производителей на рынках Ближнего Востока и Азии. В результате российский экспорт в эти регионы упадет, а потенциального роста поставок в США не хватит, чтобы компенсировать падение. Тогда суммарно российский экспорт стали может сократиться на 5% в физическом выражении, посчитал Худалов. Эффект от роста цен на стальной прокат для выручки российских компаний будет незаметен, а необходимость платить пошлины при поставках стали в США может снизить рентабельность российских сталеваров приблизительно на 5%.

«Если говорить о косвенном влиянии торговой войны, то запрет США на ввоз товаров из КНР может повлиять на темпы роста экономики Китая и, как следствие, на объемы потребления стали внутри страны, – отмечает представитель НЛМК. – Но оценить данный эффект пока сложно».

Китай уже заявил о наращивании инвестиций в инфраструктуру, пишут эксперты BCS Global Markets. В 2017 г. на долю инфраструктурного строительства пришлось 20% всего потребления стали в стране. «В среднесрочной перспективе это поддержит внутренние цены на сталь на текущих уровнях», – считают эксперты.

Напряженность на рынке вносят и другие страны. На прошлой неделе Турция ввела временные пошлины в 25% на импорт стали сверх квот. Министерство металлургии Индии предложило повысить действующие импортные пошлины на некоторые категории стальной продукции с нынешнего коридора 5–12,5% до 15%, сообщало Reuters. Влияние этих ограничений на мировой рынок пока неопределенное, отмечают аналитики BCS Global Markets. Торговые ограничения превращаются в инструмент политического шантажа и торга, а бизнес все чаще становится разменной монетой в политических играх, отмечал основной акционер «Северстали» Алексей Мордашов в своей колонке в Forbes.

«Северсталь» поставляет свою продукцию более чем в 70 стран мира и может при необходимости перенаправлять объемы на альтернативные рынки, прокомментировал представитель компании возможное влияние на нее торговой войны между Китаем и США. Представители «Металлоинвеста», Evraz, ММК от комментариев отказались.