«Сбербанк CIB» убрал из отчета критику в адрес Игоря Сечина

Банк рекомендует продавать акции «Роснефти», так как после 2019 года органический рост закончится

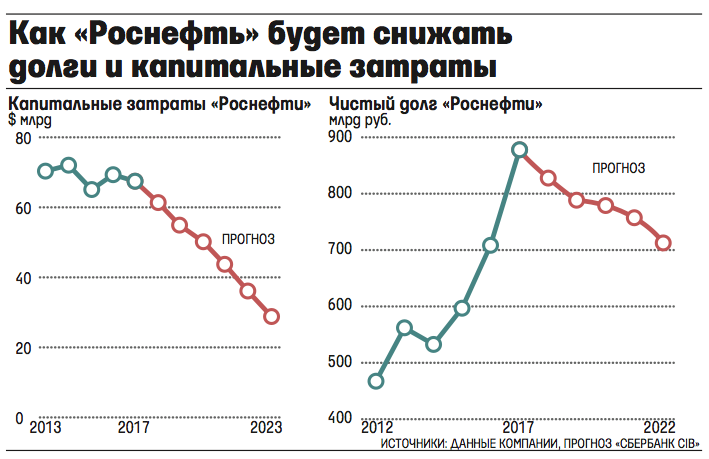

В середине октября «Сбербанк CIB» выпустил отчет о госкомпании «Роснефть»: аналитик Александер Фэк объясняет, что ее акции следует продавать, потому что после 2019 г. органический рост «Роснефти» будет почти равен нулю. Вопросы у «Сбербанк CIB» вызвала правильность расчета чистого долга, долговой нагрузки и свободного денежного потока «Роснефти», а также стратегии: после покупки ТНК-ВР за $51,3 млрд «Роснефть» не снижала долг, а потратила еще $14,8 млрд на активы по всему миру.

В первой версии отчета Фэк называет стиль управления главного исполнительного директора «Роснефти» Игоря Сечина «сталинским» и критикует за политику агрессивных поглощений. Ту версию отчета «Сбербанк CIB» отозвал, рассказывают несколько сотрудников Сбербанка и подписчики аналитики «Сбербанк CIB». Представитель банка назвал ту редакцию отчета неактуальной: «Она выпущена с нарушением принятых стандартов качества аналитики «Сбербанк CIB», нарушения обнаружены самостоятельно, после чего выпущена скорректированная версия». «Если бы старшие товарищи заметили патологию раньше, то можно было бы остановить распространение болезни», – отозвался представитель «Роснефти» Михаил Леонтьев. Аналитики банка традиционно и необъяснимо относились к «Роснефти» со странным избирательным вниманием, считает он.

В пятницу вышла исправленная версия, из нее критика Сечина убрана, но претензии к стратегии и расчетам, а также рекомендация продавать акции «Роснефти» остались. По подсчетам самой компании, чистый долг – $37,5 млрд, но с предоплатой по китайским контрактам и с поправкой на курс доллара, сказано в отчете, – $73 млрд.

Приобретения с 2011 г. стоили «Роснефти» $90,2 млрд, пишет «Сбербанк CIB», без покупки ТНК-ВР – $28,7 млрд. В 2017 г. «Роснефть» купила доли в индийской Essar Oil ($3,7 млрд), в египетском шельфовом проекте Zhor ($2,1 млрд), в «Конданефти» ($699 млн), а также акции «Башнефти» у миноритариев за $828 млн.

Добыча «Роснефти» к 2020 г. вырастет на 2%, а после 2022 г. расти перестанет, пишет «Сбербанк CIB»: проекты, начатые после 2009 г., дадут 98 млн т в год на пике добычи, из них 40 млн т – Ванкор, Верхнечонск и Уват, где пики пройдены в 2014, 2016 и 2015 гг. Проекты, начатые после 2017 г., на пике дадут 25 млн т в год, пишет банк и указывает на рост рублевых капитальных затрат, высокую себестоимость барреля и сомнительные перспективы газового бизнеса. Критикует банк и $8 млрд вложений «Роснефти» в Венесуэле, из которых $6,5 млрд – предоплата нефти.

10 крупнейших инвестбанков, в том числе Citi, Morgan Stanley, Merrill Lynch, HSBC, UBS, Deutsche Bank, рекомендуют покупать акции «Роснефти» и прогнозируют рост операционных и финансовых показателей, который приведет к росту стоимости акций компании, говорит человек, близкий к «Роснефти», и только Сбербанк рекомендует их продавать.