РЖД готовится заменить валютные еврооблигации на рублевые

Момент для этого сейчас хороший, считают эксперты

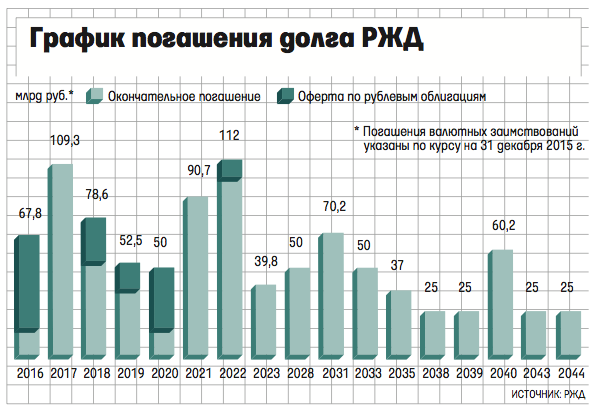

Девятнадцатого сентября РЖД объявила оферту на выкуп евробондов на $1,5 млрд и на 525 млн швейцарских франков ($562 млн), говорится в письмах банкам, уполномоченным на переговоры с инвесторами, – JPMorgan, «Сбербанк CIB» и «ВТБ капиталу» (есть у «Ведомостей»). Оферта будет действовать до 28 сентября. Долларовые евробонды РЖД хочет выкупать за 102,1% к номиналу, франковые – за 101,5% к номиналу.

В зависимости от состояния рынка РЖД может выпустить долларовые и рублевые евробонды, причем доход от размещения долларовых пойдет частично на исполнение оферты, сообщается в письмах. Человек, знакомый с топ-менеджерами РЖД, говорит, что на выкуп бумаг может быть направлен и доход от рублевых евробондов.

Представитель РЖД сказал лишь, что цель оферты – оптимизация кредитного портфеля компании.

«Оферта хорошая, инвесторы ею воспользуются», – говорит аналитик Райффайзенбанка Денис Порывай. Срок обращения предполагаемых к выкупу бумаг скоро истекает – в 2017 и 2018 гг., поэтому доходность по ним сейчас невысокая, указывает эксперт. Например, долларовые евробонды торгуются с премией 2,2% к номиналу. «Рынок сейчас горячий, длинные бумаги качественных заемщиков пользуются спросом, поэтому инвесторы выйдут из этих евробондов и войдут в бумаги нового выпуска», – рассуждает Порывай.

«Сейчас хорошая конъюнктура как для размещения рублевых облигаций – на рынке избыток рублевой ликвидности, можно получить хорошую ставку, так и для выкупа долларовых евробондов – курс доллара на локальных минимумах», – соглашается аналитик ИФК «Метрополь» Андрей Рожков. Порывай оценивает, что семилетние рублевые евробонды РЖД могла бы разместить по ставке примерно 9–9,2% годовых, а долларовые семилетние бумаги – в районе 4–4,3% годовых. Это низкие ставки, а бумаги РЖД рассматриваются как квазисуверенные и низкорисковые, добавляет он.

По итогам 2015 г. из-за переоценки валютных займов доля рублевых заимствований в кредитном портфеле РЖД составила 54%, а целевым показателем является 60% – компания делает шаги для снижения доли валютных заимствований, говорится в материалах РЖД. «Конечно, это некомфортно высокий уровень валютного долга, в идеале он должен соответствовать уровню валютных доходов для минимизации валютных рисков», – говорит Рожков. Валютные доходы РЖД приносит только транспортно-логистический оператор Gefco, в 2014 г. они составили 18% в структуре всех доходов, в 2015 г. выросли до 23%.

«РЖД хеджирует валютные риски, но идея замещать валютный долг рублевым хорошая. Это позволит снижать стоимость хеджирования», – считает Порывай. В 2015 г. хеджирование принесло РЖД 15,5 млрд руб. убытка, в первом полугодии 2016 г. – 5 млрд руб., говорится в отчетности монополии.

До санкций, начавшихся в 2014 г., РЖД было проще привлекать крупные займы на иностранных рынках, чем работать с российскими инвесторами, объясняет Рожков высокий уровень валютного долга.