Российские банки начали снижать ипотечные ставки

Но их текущее изменение, как и уменьшение ставок по вкладам, существенно не отразится на ситуации на рынке, считают эксперты

Банковский сектор показал первые признаки изменения кредитной политики. Два крупнейших игрока рынка – Сбербанк (54% рынка ипотеки, по данным аналитического центра Дом.РФ за февраль 2024 г.) и ВТБ (19%) объявили о снижении ставок по рыночной ипотеке на 1–2 п. п. Их примеру последовали еще несколько банков: Альфа-банк, Совкомбанк, «Абсолют банк», банк «Санкт-Петербург», Азиатско-Тихоокеанский банк и др. Это первое заметное снижение ставок после резкого роста в конце 2024 г., когда ключевая ставка Банка России достигла 21%. Ряд аналитиков видит в снижении процентных ставок первые признаки готовящегося смягчения денежно-кредитной политики (ДКП) Банка России.

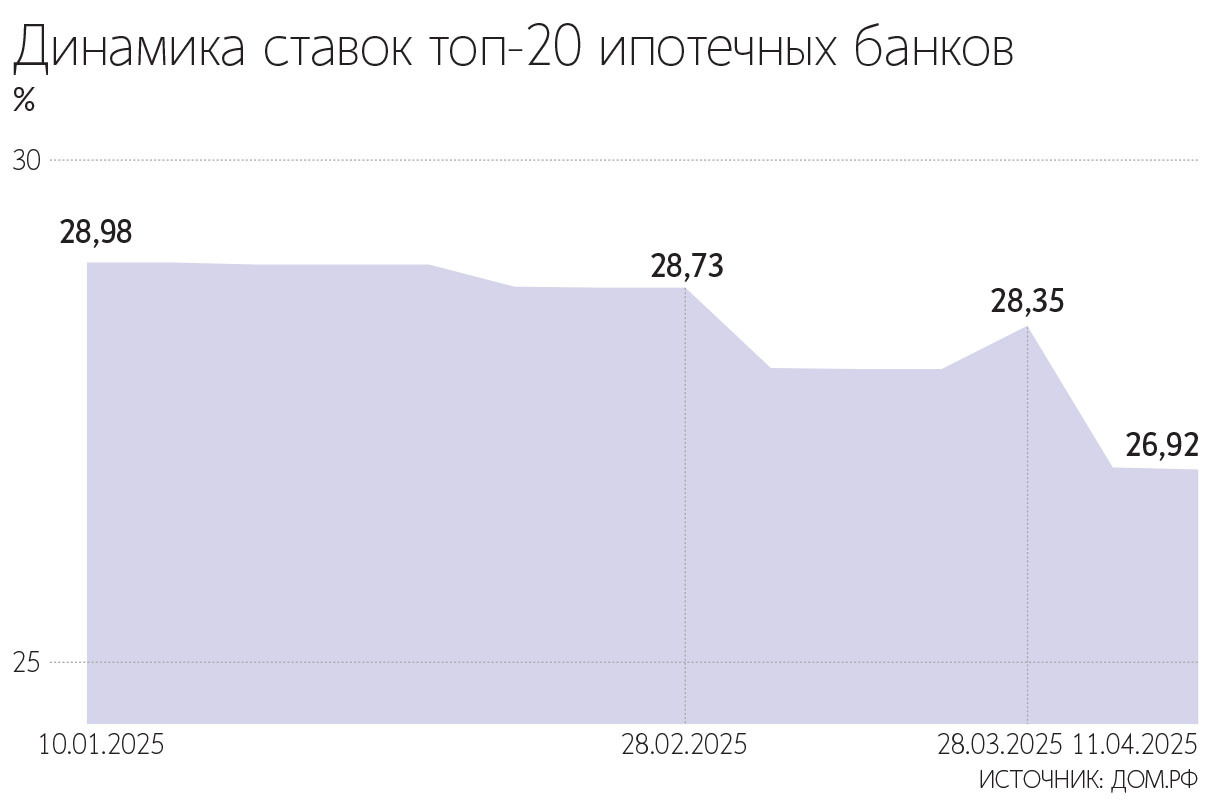

Сбербанк 1 апреля скорректировал вниз ставки по рыночной ипотеке на 1,5–2,5% в зависимости от программы, ВТБ – на 1,1–1,6%. По данным Единой информационной системы жилищного строительства, на неделе, закончившейся 6 апреля, средневзвешенная ставка на первичном рынке снизилась на 1,4 п. п. к предыдущей неделе до 26,94%, на вторичном – на 1,44 п. п. до 27,21%. Для сравнения: в конце февраля показатели составляли 28,73 и 29,29% соответственно.

Снижение ставок по ипотеке было обусловлено изменением стоимости привлечения финансирования на рынке, которая зависит от многих макроэкономических показателей, говорит представитель пресс-службы ВТБ. Банк России, вероятно, будет придерживаться жесткой монетарной политики большую часть 2025 года, поэтому рассматривать снижение ставок как однозначный сигнал о смене тренда не стоит, отметили в ВТБ. При этом коррекция стоимости ипотеки положительно повлияет на клиентский спрос, добавили в пресс службе.

Часть опрошенных «Ведомости. Аналитикой» экспертов считают, что причина снижения ставок – в удешевлении фондирования. Ставки по депозитам снижаются с конца декабря 2024 г., что видно из индекса FRG 100 исследовательской компании Frank RG. К 14 апреля он сократился на 1,3 п. п. до 16,47%. Показатель является индикатором средних ставок более 80 крупнейших банков по годовым вкладам на сумму 100 000 руб. При этом объем средств на счетах граждан достиг 53,9 трлн руб. по состоянию на 1 марта 2025 г., что на 28,5% больше, чем год назад. Это исторический рекорд для России. Так как рынок кредитования охладился, банки постепенно снижают ставки по вкладам, поясняют эксперты.

Ставки по депозитам зависят от спроса банков на ликвидность. Острой потребности в ликвидности у банков сейчас нет, так как зимой произошел значительный приток бюджетных средств, говорит начальник управления макроэкономического анализа Совкомбанка Никита Кулагин.

Стимулировать снижение ставок также может слабый спрос со стороны населения, считает Кулагин. По оценкам аналитиков Совкомбанка, регулятор может перейти к смягчению политики в середине года, поэтому ставки по рыночным программам в течение года продолжат снижаться. Потенциальное смягчение ДКП во второй половине 2025 г. может сделать ипотеку более доступной и стимулировать спрос на недвижимость, добавляет Кулагин.

Но пока инфляция в России не замедляется. По данным Росстата, в конце марта инфляция к аналогичному периоду прошлого года достигла 10,34% против 10,06% в конце февраля. В январе – марте инфляция составила 2,71%.

Доступные деньги

Привлечение банками более дешевых финансовых ресурсов дает им возможность снижать ставки по кредитам без существенного ущерба для маржи, отмечает директор аналитического департамента Центра экономического прогнозирования Газпромбанка Владислав Фадеев. Это расширило возможности банков по снижению ставок, в том числе и по ипотеке, указывает он.

Еще одной причиной снижения ставок стало смягчение ЦБ требований по нормативу краткосрочной ликвидности, говорит Фадеев. Банк России также предоставил банкам возможность расширения лимитов по безотзывным кредитным линиям, что дополнительно снизило потребность банков в привлечении вкладов, добавляет Кулагин.

Текущее снижение ипотечных ставок пока никак не влияет на рынок недвижимости, так как для оживления рыночной ипотеки необходимо, чтобы ставка по ней снизилась хотя бы до 14–16%, полагает Фадеев. По его мнению, ставки выше 20% фактически являются заградительными. По данным ЦБ, в феврале 2025 г. 86% средств, выданных банками в виде ипотечных кредитов, пришлись на льготные программы (195 млрд из 227 млрд руб.). По мнению Фадеева, большая часть остальных кредитов приходится на комбинированные программы.

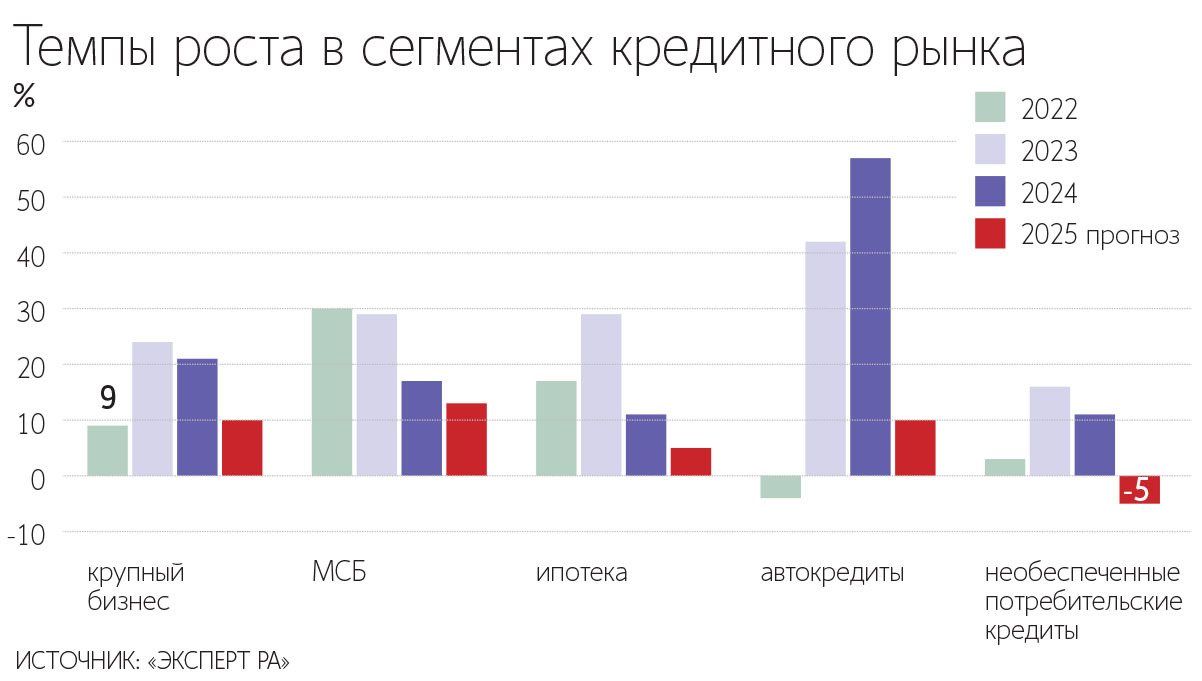

Партнер-эксперт финансовой практики «Яков и партнеры» Илья Иванинский полагает, что банки снижают ипотечные ставки в надежде оживить спрос и сохранить объем портфеля ипотечных кредитов, который прекратил рост с июня 2024 г.

Дальнейшая динамика ставок по ипотеке будет зависеть от ожиданий и действий широкого круга участников рынка, говорит руководитель направления по работе с финансовыми институтами Б1 Геннадий Шинин. Сейчас большинство участников рынка считают, что пик ключевой ставки пройден, обращает внимание он. Консенсус-прогноз Центра ценовых индексов показывает, что Банк России может начать снижать ключевую ставку во II квартале 2025 г., указывает Фадеев. Иванинский считает, что делать прогнозы дальнейшей динамики ключевой ставки преждевременно, так как цель ЦБ по инфляции в 4% пока еще не достигнута.

Банки готовятся к началу цикла снижения ключевой ставки на горизонте шести месяцев, отмечает управляющий директор рейтингового агентства «Эксперт РА» Юрий Беликов. При этом бурного роста выдачи ипотечных кредитов во втором полугодии ожидать не стоит, считает эксперт. Рост будет сдерживаться плавным и растянутым во времени снижением ключевой ставки и повышенной закредитованностью граждан, поясняет аналитик. По его мнению, объемы кредитования, которые наблюдались в 2021–2023 гг., в обозримом будущем недостижимы. Восстановление количества сделок с недвижимостью, по оценке Фадеева, возможно не раньше 2026 г.

Директор группы рейтингов финансовых институтов АКРА Ирина Носова отмечает, что ставки по вкладам все еще остаются высокими, в связи с чем население по-прежнему заинтересовано в сохранении средств на банковских счетах и неактивно с точки зрения получения кредитов. По ее словам, новая фаза роста на рынке недвижимости возможна либо при расширении льготных программ, что уже негативно отразилось на ценовой доступности жилья в 2020–2024 гг., либо при более существенном снижении ипотечных ставок по рыночным программам – до 15% и ниже.

Если ставки по вкладам начнут активно снижаться, есть высокая вероятность перетока размещенных на депозитах средств в другие активы – инструменты фондового рынка, недвижимость, драгметаллы, указывает Иванинский. В этом случае возможен рост цен на недвижимость при условии ограниченного объема предложения со стороны девелоперов, отмечает эксперт.