Как долго российской экономике жить при высоких ставках

На уровне 21% «ключ» может оставаться весь год

Российская экономика на протяжении всего 2025 года может оказаться с неизменной ключевой ставкой, которая с октября 2024 г. находится на историческом уровне 21% годовых. Консенсус-прогноз опрошенных ЦБ аналитиков предполагает, что средний уровень ключевой ставки в 2025 г. будет 20,5%. Экономисты ВТБ, Совкомбанка, УК «Первая» ждут в базовом сценарии сохранения ключевой ставки на уровне 21% продолжительное время, рассказали они «Ведомостям».

Российский бизнес еще не работал и не развивался при таком уровне ставок. Осенью 2024 г. Российский союз промышленников и предпринимателей (РСПП) сообщал, что российские компании в III квартале столкнулись с резким ростом просрочек по платежам со стороны своих контрагентов. О такой проблеме говорили 37% предпринимателей, опрошенных союзом. Согласно опросам Банка России, компании заложили в свои бизнес-планы инфляцию на уровне 10,7% в 2025 г., что является максимумом с 2019 г.

С учетом того что большая часть кредитов выдавалась по плавающим ставкам, стоимость обслуживания долга для компаний серьезно выросла, говорил в интервью «Ведомостям» зампред правления Совкомбанка Михаил Автухов. «Ставки подросли на 6–8 п. п., для каких-то компаний до 10 п. п. Это довольно сильный вызов. Для многих компаний сейчас обслуживание долга является одной из самых насущных задач», – отмечал он.

Но у ЦБ цель – приведение инфляции к уровню в 4%. Для возвращения к низкой инфляции требуется поддержание жестких денежно-кредитных условий (ДКУ) в течение продолжительного времени, говорится в последнем макроэкономическом бюллетене. Согласно официальному прогнозу ЦБ, двузначные ставки будут сохраняться вплоть до 2027 г., пока инфляция не окажется у таргета в 4%.

В России один из самых высоких в мире уровней реальных процентных ставок («ключ» минус инфляция), с учетом того что официальная инфляция составляет 10%, а ключевая – 21%, говорит инвестиционный стратег УК «Арикапитал» Сергей Суверов. Высокие процентные ставки пока не в состоянии как-то сильно повлиять на инфляцию, так как рост цен в большей степени вызван не монетарными факторами, говорит эксперт. А побочными эффектами высоких ставок при борьбе с инфляцией являются сокращение инвестиций компаний в развитие и рост стоимости кредита, что может негативно сказаться на темпах экономического роста России.

Ключевая ставка на уровне 21% «отнимет» в 2025 г. около 0,5 п. п. у роста ВВП и около 1 п. п. у динамики инвестиций, оценивал в ноябре экономические потери от ужесточения монетарной политики главный экономист ВЭБ.РФ Андрей Клепач. По его словам, до повышения ставки прогноз по ВВП на 2025 г. составлял 2,5–2,6% (сопоставимо с ожиданиями Минэкономразвития – 2,5%), теперь он ухудшен до 2%. Ожидания по инвестициям были скорректированы с 1,9% (Минэк прогнозирует 2,1%. – «Ведомости») до 1%, добавил экономист.

Ставка замерла

В конце 2024 г. российская экономика получила новый импульс роста – это произошло на фоне ускорения роста бюджетных трат и расширения дефицита бюджета, говорится в бюллетене ЦБ. В результате потребительский спрос остался высоким (а предложение за ним не успевает), несмотря на замедление розничного кредитования и высокую норму сбережений, а потребительские цены продолжали быстро расти, отметил Банк России.

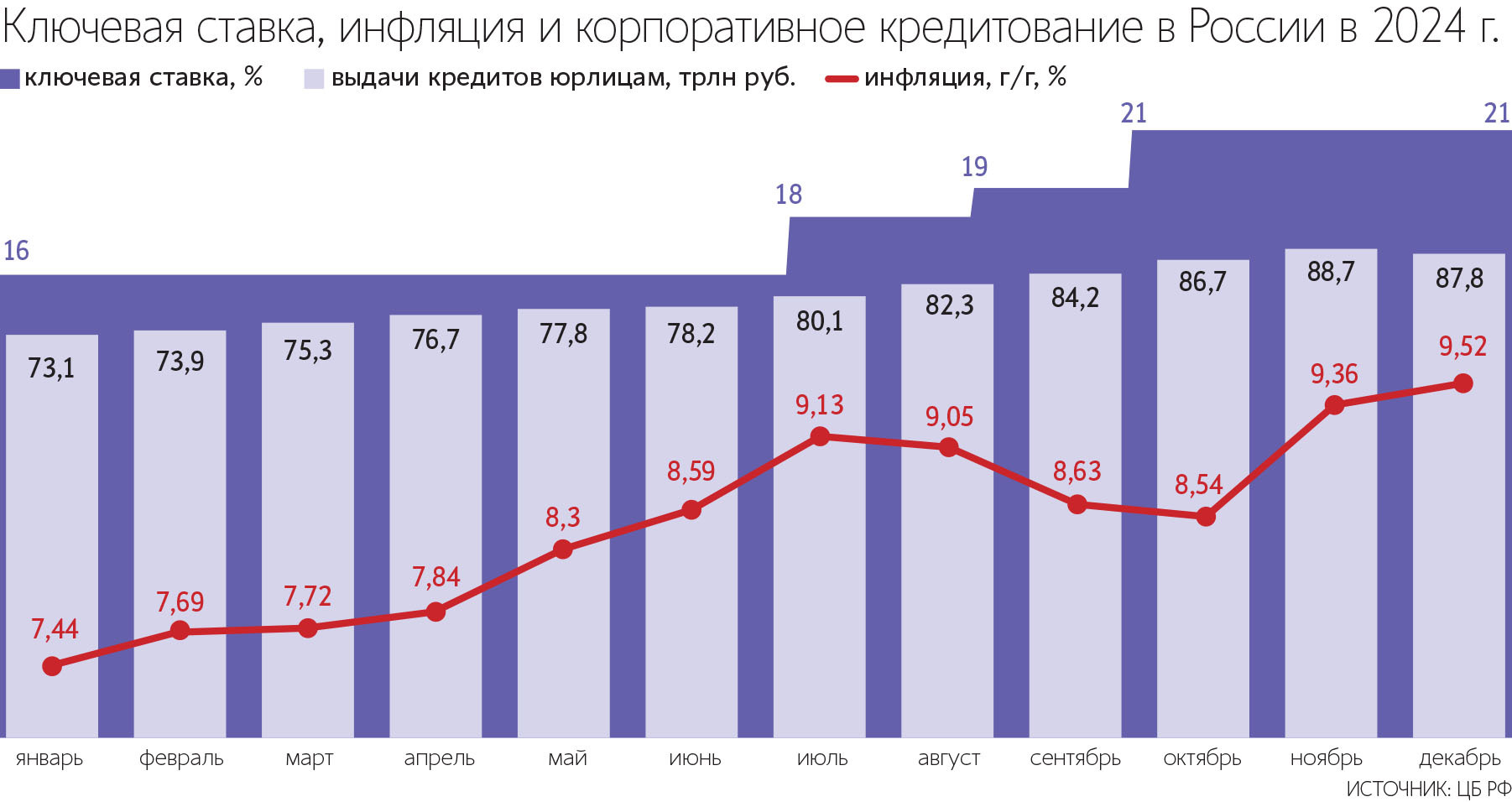

Годовая инфляция на 3 февраля осталась на уровне 10,14% после 10,14% на 27 января (9,52% на конец декабря), если ее высчитывать по методике ЦБ, и замедлилась до 9,92% с 9,95% на 27 января, если высчитывать по методике Минэкономразвития, писал «Интерфакс». Годовая инфляция в начале 2025 г. продолжит расти и, вероятно, достигнет пика в апреле, говорилось в декабрьском резюме обсуждения ключевой ставки. Ожидания россиян по росту потребительских цен на ближайшие 12 месяцев выросли в январе с 13,9 до 14%, сообщал ЦБ.

Но на финансовом рынке ценовые ДКУ смягчались – после декабрьского решения ЦБ сохранить ставку инвесторы пересмотрели вниз свои ожидания по дальнейшей траектории «ключа», говорится в бюллетене Банка России. Кривая ОФЗ к концу января находилась в диапазоне 16,2–18,3%, но оставалась значительно ниже уровней, наблюдавшихся перед декабрьским решением (на отдельном участке кривой доходности были выше 22%).

Экономика в последнее время посылает смешанные сигналы, говорит старший стратег по долговому рынку SberCIB Investment Research Игорь Рапохин. С одной стороны, динамика кредитования остается умеренной последние три месяца, есть признаки перелома планов компаний по инвестиционной активности и найму новых сотрудников. Рубль продолжает укрепляться, говорит экономист, что сдерживает инфляционные риски на будущее. С другой стороны, отмечает Рапохин, текущая инфляция по-прежнему значительно выше целевых уровней ЦБ, а экономическая активность могла ускориться в конце прошлого – начале текущего года и есть риски продолжительного сохранения перегрева в экономике из-за отложенных эффектов стимулирующей бюджетной политики последних лет.

В логике решений по денежно-кредитной политике замедление кредитования (а оно ведет к охлаждению совокупного номинального спроса и снижению ценового давления) может означать, что необходимая степень жесткости, по мнению Банка России, уже достигнута и дополнительное повышение ключевой ставки может не потребоваться, добавляет главный экономист группы ВТБ Родион Латыпов. Но, делает он оговорку, если кредитование вернется к темпам роста 2023–2024 гг., может возникнуть необходимость в дальнейшем повышении ключевой ставки.

Замедление кредитования носит устойчивый характер, считает главный аналитик Совкомбанка Михаил Васильев: Банк России в феврале, вероятно, посчитает, что требуемая жесткость ДКУ достигнута. Это значит, что ЦБ может больше не повышать ставку. С другой стороны, говорит Васильев, инфляция останется существенно выше целевого уровня ЦБ (8,1% к концу года, по прогнозу Совкомбанка), поэтому он и снижать ставку не будет.

Одновременно со сжатием кредитного импульса экономическая активность пока продолжает расти высокими темпами, говорит портфельный управляющий УК «Альфа-капитал» Алексей Корнев: вероятно, ЦБ сохранит жесткую риторику, даже если ставка останется неизменной. «Иначе ожидания на скорый разворот ставки могут привести к досрочному смягчению денежно-кредитных условий. Чтобы этого не произошло, ЦБ важно убедить рынок в том, что ставки будут сохранять на высоком уровне в течение длительного времени и рассчитывать на скорое смягчение ДКП не стоит», – объясняет эксперт.

Длительное поддержание жестких ДКУ при заявленной нормализации бюджетной политики может снизить инфляцию, так как спрос будет замедляться как со стороны кредитования, так и за счет вероятного замедления роста зарплат, говорит руководитель отдела макроэкономического анализа «Финама» Ольга Беленькая. С другой стороны, продолжает она, длительное сохранение высоких ставок в экономике грозит ростом корпоративных банкротств и сокращением будущего предложения. Учитывая все это, надо понимать, что ЦБ говорит о необходимости поддержания жестких ДКУ в течение продолжительного времени, имея в виду реальные ДКУ, т. е. при устойчивом замедлении инфляции, снижении ожиданий ЦБ будет снижать ключевую ставку, постепенно ослабляя жесткость реальных ДКУ. «Пока, скорее всего, ЦБ стремится к тому, чтобы действия экономических агентов не основывались на иллюзии, что ключевая ставка скоро будет снижаться независимо от инфляции», – резюмирует Беленькая.

Слова бизнеса

Крупные компании с середины 2024 г. начали предупреждать руководство ЦБ о рисках стагнации производства или вообще его остановки из-за повышения ставки. Бизнес откладывает инвестиционные проекты из-за высокой ключевой ставки, говорил глава РСПП Александр Шохин. Дорогие кредиты могут стать причиной массовых банкротств российских промышленных предприятий, заявлял в конце октября гендиректор «Ростеха» Сергей Чемезов. По его словам, авансовый платеж за производство высокотехнологичной продукции составляет 30–40% от стоимости контракта, остальные же средства, необходимые для ее производства, предприятия вынуждены брать в кредит. Вся прибыль при действующих ставках съедается процентами, которые приходится отдавать банку, посетовал он. В «Северстали» допускали пересмотр инвестпрограммы из-за высокой ставки ЦБ: владелец компании Алексей Мордашов говорил, что «с текущей ставкой компаниям выгоднее остановить развитие, даже сократить масштаб бизнеса и положить средства на депозит, чем вести бизнес и нести риски, с этим связанные».

Гендиректор Челябинского кузнечно-прессового завода Андрей Гартунг в ноябре 2024 г. на Экономическом форуме в Челябинске предупреждал, что из-за повышения ставки ключевые отрасли машиностроения могут «рухнуть». «Никакой конкурентный бизнес не может работать с кредитами под 27% годовых, когда твои китайские конкуренты получают кредиты дешевле 5% годовых», – отмечал Гартунг. По его словам, обычные производства не выдерживают конкуренции с предприятиями оборонно-промышленного комплекса и «естественными монополистами». Без изменений в действиях ЦБ и при продолжении запланированных инвестиционных программ Магнитогорский металлургический комбинат рискует исчерпать «подушку» через полгода, говорила тогда же начальник управления финансовых ресурсов Мария Овечкина. По ее словам, на протяжении последних лет компания инвестировала в развитие не менее $1 млрд, а сейчас может закладывать только в закрытие текущих проектов.

В декабре 2024 г. портфель корпоративных кредитов банков уменьшился на 0,2%, составив 87,8 трлн руб. из-за крупных разовых погашений валютного долга. На рублевые кредиты бизнес продолжал предъявлять спрос, хотя темпы их роста замедлились с 1,5% в ноябре до 1%. Всего за прошлый год корпоративные кредиты выросли на 17,9% против 20,7% в 2023 г.

Так ли критично

Инфляционные риски от снижения ключевой ставки в настоящее время выглядят более значимыми, чем негативные последствия для бизнеса, говорит старший аналитик УК «Первая» Наталья Ващелюк: при снижении ставки есть повышенные риски уменьшения нормы сбережений, активизации потребительских расходов и нового витка инфляции. Особая опасность состоит в том, что инфляционные последствия могут проявиться с лагом и реакция со стороны денежно-кредитной политики может произойти с запаздыванием, говорит экономист.

В Совкомбанке ожидают умеренного роста безработицы в этом году с 2,3% в начале года до 2,8% в конце года. Тем не менее, говорит Васильев, полная занятость в экономике сохранится, зато напряжение на рынке труда спадет: часть работников высвободится и будет направлена в приоритетные для государства отрасли.

Некоторое замедление экономики, по мнению Васильева, не является критичным, а скорее даже желательным. Экономика в предыдущие два года находилась в состоянии перегрева (рост в пределах 4%), когда возможности предложения не поспевали за сильным внутренним спросом, объясняет экономист: поэтому необходимо охладить внутренний спрос и вернуть экономику к более сбалансированным темпам роста, чтобы повышенная инфляция не съедала доходы и сбережения граждан.

Правительство и Центробанк совместно стремятся сделать рост более сбалансированным и замедлить инфляцию, считает Васильев: власти в условиях ограниченных ресурсов и противостояния с Западом выбирают наиболее приоритетные отрасли, которым будет обеспечена поддержка, в том числе через льготные кредиты. Точечные примеры поддержки всегда могут быть, но когда различные виды поддержки (в том числе в части субсидирования ставок) приобретают сегодняшний масштаб, то в конечном итоге его бенефициарами становятся отдельные компании, в то время как остальные вынуждены сталкиваться с повышенными издержками, в первую очередь ввиду тех же самых высоких ставок на протяжении более длительного времени, считает главный экономист «Ренессанс капитала» Олег Кузьмин. При необходимости в случае возникновения рисков для экономического роста и занятости власти могут воспользоваться мерами дополнительной поддержки экономики, дополняет Васильев.