Инвестиции в угольную отрасль растут вслед за спросом на топливо

Потребление угля увеличивается вопреки прогнозам и зеленой повестке

Спрос на уголь в мире и выработка электроэнергии на угольных электростанциях продолжают расти вопреки прогнозам ряда аналитических агентств и зеленой повестке.

Потребление угля в мире, по данным Международного энергетического агентства (МЭА), выросло на 3% и достигло нового исторического максимума, составив 8,7 млрд т. В январе – июне этого года спрос увеличился на 1% до 4,3 млрд т. Выработка электроэнергии на угольных электростанциях в прошлом году, по оценке агентства, достигла 10,69 трлн кВт ч (+2% к 2022 г.).

По данным аналитического центра Ember, которые несколько отличаются от данных МЭА, в январе – октябре 2024 г. выработка угольных электростанций выросла примерно на 2% в годовом выражении до 8,46 трлн кВт ч. В прошлом году, по данным центра, производство электроэнергии на угольных станциях составило 10,48 трлн кВт ч (+2%).

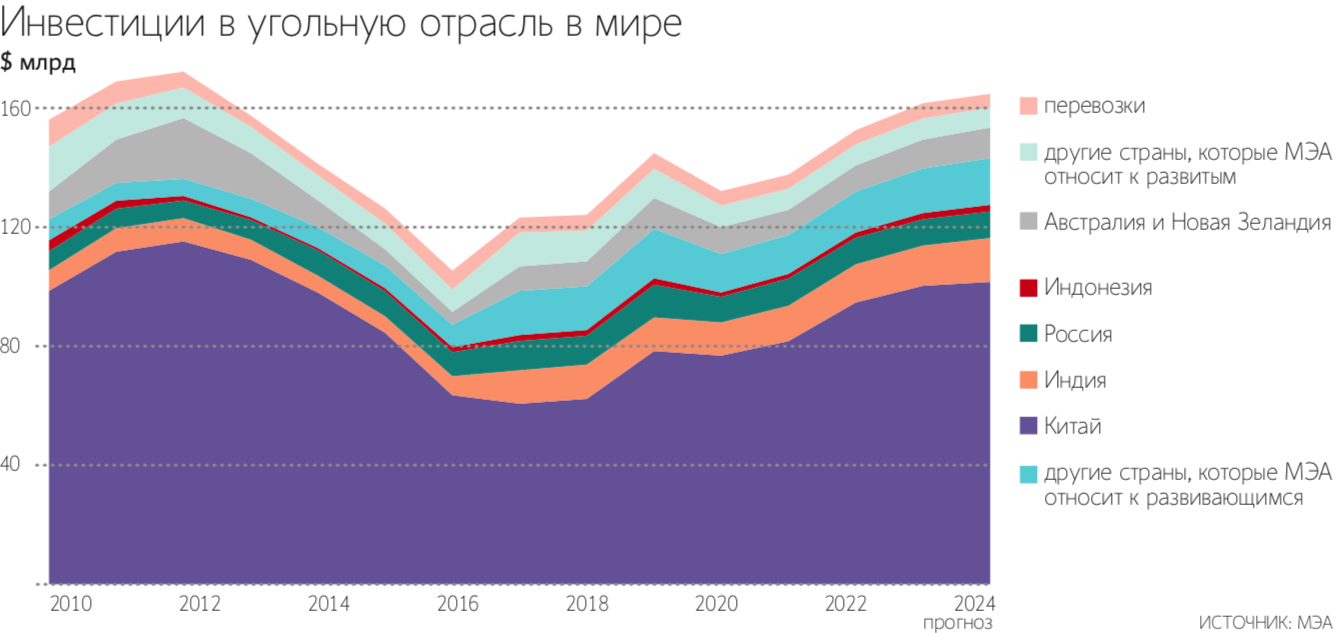

На фоне продолжающегося роста спроса на уголь повысился и интерес инвесторов к угольной отрасли. По прогнозу МЭА, в 2024 г. инвестиции в отрасль вырастут на 2% к показателю 2023 г. и составят более $160 млрд, что близко к среднему уровню, наблюдавшемуся в начале 2010-х гг. Основной рост инвестиций, по оценке агентства, придется на Индию, Индонезию и Австралию, также вырастут капитальные затраты в Китае.

На рост интереса инвесторов к угольной сфере в ходе выступления на XVII Веронском евразийском экономическом форуме обратил внимание главный исполнительный директор «Роснефти» Игорь Сечин. Он отметил, что увеличение доли генерации с использованием возобновляемых источников энергии (ВИЭ) требует заблаговременного решения проблем, связанных со стабильной работой энергосетей, созданием мощностей хранения электроэнергии и сглаживанием пиков потребления. По этой причине, а также из-за высокой стоимости электроэнергии из ВИЭ Китай – мировой лидер по возобновляемой генерации – одновременно бьет рекорды по вводу угольных мощностей, напомнил Сечин. За последние 10 лет страна, являясь лидером в ветряной и солнечной энергетике, увеличила мощности угольной генерации более чем на 350 ГВт, или на 45%.

Он также отметил, что опытные инвесторы вернулись к углю. Компания Glencore – один из мировых лидеров горнодобывающей отрасли – в течение последних двух лет получила половину операционного дохода от своего угольного бизнеса, привел пример Сечин. «Фактически мы являемся свидетелями наступления новой угольной эры», – заключил глава «Роснефти».

Вопреки прогнозам

Международные аналитические агентства неоднократно прогнозировали скорое достижение пика спроса на уголь и выработки электроэнергии на угольных электростанциях и последующее их снижение. Свои прогнозы они объясняли развитием возобновляемой энергетики.

Например, МЭА еще в июле 2023 г. прогнозировало снижение выработки угольных ТЭС по итогам прошлого года на 0,4% до 10,41 трлн кВт ч, а в 2024 г. – на 1% до 10,31 трлн кВт ч. При этом агентство ожидало, что спрос на энергетический уголь снизится на 0,4% до 5,6 млрд т, а общее потребление угля (включая металлургический) вырастет на 0,4% к показателю предыдущего года до 8,39 млн т (+0,4%). В октябре прошлого года МЭА допускало, что в 2023 г. будет достигнут пик потребления угля. В итоге выработка угольной генерации в прошлом году выросла, а спрос на уголь значительно превысил оценку экспертов агентства.

Аналитики компании Rystad Energy в декабре прошлого года в обзоре Global Energy Scenarios прогнозировали, что объем выработки электроэнергии из угля в мире достигнет пика в 10,37 трлн кВт ч в 2023 г., а затем начнет снижаться. Но, как видно из данных МЭА и Ember, рост выработки в этом году продолжается.

Теперь МЭА делает более оптимистичные, хотя и довольно осторожные оценки. Например, в июльском обзоре рынка электроэнергии агентство отмечало, что выработка угольной генерации в 2024 г. вырастет на 1% до 10,77 трлн кВт ч, а снижение производства электроэнергии на станциях, работающих на угле, теперь ожидается лишь в 2025 г. (-1% к 2024 г.). При этом агентство ожидает рост потребления угля в энергетическом секторе в этом году на 0,5% до 5,89 млрд т, а общего потребления угля – на 0,4% до 8,74 млрд т.

Новая угольная эра

Угольный ренессанс начался еще в 2021 г. на фоне энергетического кризиса. Спрос на электроэнергию тогда начал резко расти из-за восстановления мировой экономики после пандемии коронавируса в 2020 г., открытия границ и активизации путешествий, а энергетические компании, особенно в Евросоюзе (ЕС), не успевали такими же темпами наращивать выработку. Ситуацию в ЕС усугубили низкая выработка ветроэлектростанций из-за безветренной погоды и низкий уровень заполненности подземных газовых хранилищ.

В итоге к осени 2021 г. стоимость газа начала бить рекорд за рекордом, достигнув в ЕС в декабре $2200 за 1000 куб. м, что на тот момент стало максимальным значением за всю историю наблюдений. В этой ситуации для энергокомпаний выросла привлекательность менее экологичного, но куда более дешевого угля. На этом фоне страны ЕС, в том числе Германия и Италия, начали возобновлять работу некогда выведенных из эксплуатации угольных электростанций.

Эта тенденция усилилась в 2022 г. из-за введения беспрецедентных санкций против России после начала СВО на Украине, в том числе попыток отказа европейских стран от импорта российских энергоносителей. В марте 2022 г. цена на газ в ЕС установила новый исторический максимум, приблизившись к $3900 за 1000 куб. м. Уголь также дорожал – в марте 2022 г. цена достигала $465/т, но все равно оставался более дешевым видом топлива.

Спрос на уголь в Азии в отличие от ЕС продолжал расти и до энергокризиса. В 2021 г. на азиатские страны Азиатско-Тихоокеанского региона (АТР), по данным МЭА, приходилось 78% всей выработки угольной генерации – 8 трлн из 10,28 трлн кВт ч. По итогам 2022 г. эта доля выросла до 78,5% (8,3 трлн из 10,44 трлн кВт ч).

Рост выработки угольных электростанций в 2023 г. также был обеспечен за счет вклада стран АТР (без учета государств Северной и Южной Америки). Страны региона в прошлом году увеличили производство электроэнергии из угля на 6% до 8,68 трлн кВт ч, а их доля в общей выработке достигла 82%.

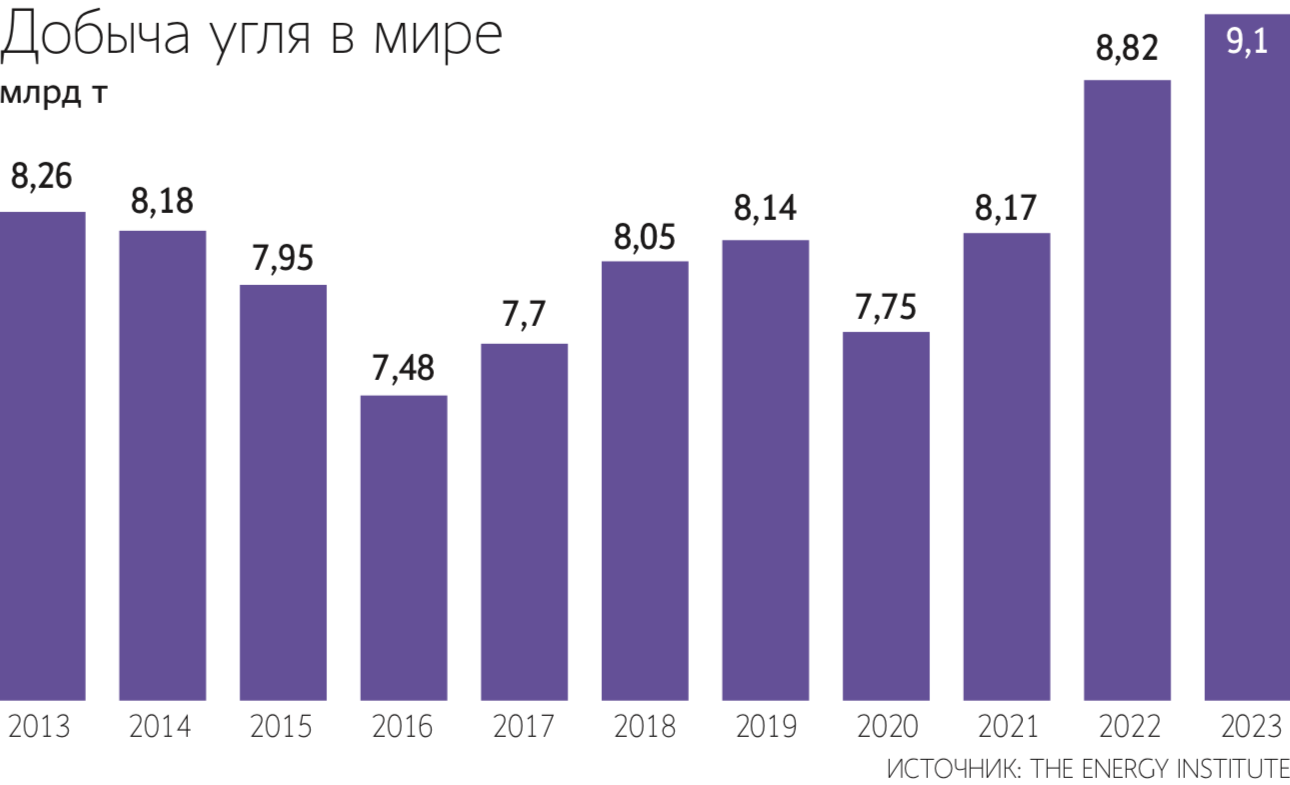

Крупнейшими производителями угля в мире являются Китай и Индия. По данным Института энергетики (Energy Institute), добыча угля в Китае в 2023 г. составила 4,71 млрд т (+3% к 2022 г.), в Индии – 1,01 млрд т (+11%). При этом обе страны производят уголь для внутреннего потребления и являются его нетто-импортерами. За Китаем и Индией следуют Индонезия – 775,2 млн т (+13% к 2022 г.), США – 526,5 млн т (-2%), Австралия – 455,8 млн т (+4%), Россия – 432,5 млн т (-1,5%) и ЮАР – 228,5 млн т (-1%). Общая добыча угля, по оценке организации, в прошлом году составила 9,1 млрд т, что на 3% больше, чем годом ранее.

Руководитель направления консалтинга Neft Research Александр Котов напоминает, что уголь является самым доступным и дешевым источником энергии, что особенно актуально для развивающихся стран. Запасы угля в мире огромны, а его цена более привлекательна по сравнению с другими энергоресурсами – это способствует росту потребления угля в мире, соглашается ведущий эксперт УК «Финам менеджмент» Дмитрий Баранов.

Основной рост спроса на уголь, по мнению Котова, в ближайшие годы придется на Китай и Индию. С ним согласен руководитель управления аналитики по рынкам ценных бумаг Альфа-банка Борис Красноженов. Он отмечает, что сейчас уголь составляет около 55% в энергобалансе Китая и более 70% в энергобалансе Индии.

Китай добывает почти 5 млрд т угля в год, а доля импорта в общем потреблении составляет менее 5%, обращает внимание Красноженов. Но 85% добычи угля в стране сконцентрировано в нескольких внутренних провинциях, а основные потребители расположены в приморских регионах, куда уголь выгоднее ввозить из-за рубежа, отмечает он. Аналитик добавляет, что в КНР также стабильно растет спрос на антрацит и металлургический уголь. В Индии исторически наблюдается дефицит собственного угля, напоминает Красноженов.

По мнению Котова, будет также расти потребление угля в Индонезии, кроме того, поддержку спросу окажет развитие экономик других азиатских стран.

Для российских компаний экспортный потенциал также не ограничивается Индией и Китаем, отмечает Красноженов. По его мнению, возможен значительный рост поставок в Малайзию, Вьетнам и на Шри-Ланку.

Баранов считает, что рост инвестиций в угольную отрасль в мире в ближайшие годы продолжится, при этом в первую очередь средства будут идти на освоение новых запасов из-за истощения действующих месторождений. Китай также продолжит инвестировать в угольную отрасль, в том числе с целью сокращения объема выбросов угольной генерации и повышения ее эффективности за счет применения современных технологий, отмечает эксперт.

«Уголь еще не сказал своего последнего слова. Процесс ухода от угля в мире растянется на десятилетия», – заключает Котов.