Как российская фармотрасль пережила 2024 год

Рынок активно растет, но конкуренция на нем усиливается

Индустрия производства лекарств в России продемонстрировала по итогам года позитивную динамику. Появляются новые инвесторы, строятся предприятия – в течение года было анонсировано несколько крупных проектов.

В частности, «Фармстандарт» объявил, что построит к 2027 г. в ОЭЗ «Технополис Москва» (расположен на территории Зеленоградского административного округа) за 18 млрд руб. завод по производству препаратов из плазмы крови человека – альбумина и иммуноглобулина. «Россиум био» Сергея Сударикова намерена построить завод по производству препаратов для лечения орфанных, генетических и онкологических заболеваний, который также расположится в Зеленограде. Запуск намечен на 2028 г. Это один из крупнейших проектов в сфере выпуска лекарственных препаратов за последние годы с заявленным объемом инвестиций в 43,7 млрд руб. Индийская Cadila Pharmaceuticals анонсировала создание завода в России при поддержке Российского фонда прямых инвестиций стоимостью 10 млрд руб., на котором будут выпускать в том числе препараты для лечения болезней сердечно-сосудистой системы, гастроэнтерологии и диабета. Площадка еще не выбрана. Реализуются также уже запущенные проекты – от «Велфарма», «Р-фарма», «Озон фармацевтики», «Промомеда», «Фармасинтеза» и других компаний.

Но даже без новых мощностей объем производства лекарственных препаратов в России растет. По данным RNC Pharma, в январе – октябре 2024 г. в деньгах рост составил 15,8% год к году до 673,5 млрд руб. В натуральном выражении (количестве упаковок) рост пока заметно скромнее – 1,8%.

На показатели выпуска объемов в упаковках могут влиять единичные сбои по выпуску относительно дешевых препаратов, производимых в больших объемах, – например, как в случае с физраствором, объясняет директор по развитию RNC Pharma Николай Беспалов. К концу 2024 г. в аптеках и больницах возник дефицит физраствора. Президент Владимир Путин на прямой линии 19 декабря объяснял нехватку тем, что стоимость препарата ушла ниже порога безубыточности – физраствор входит в перечень жизненно необходимых и важнейших лекарственных препаратов, предельные цены на которые устанавливает государство.

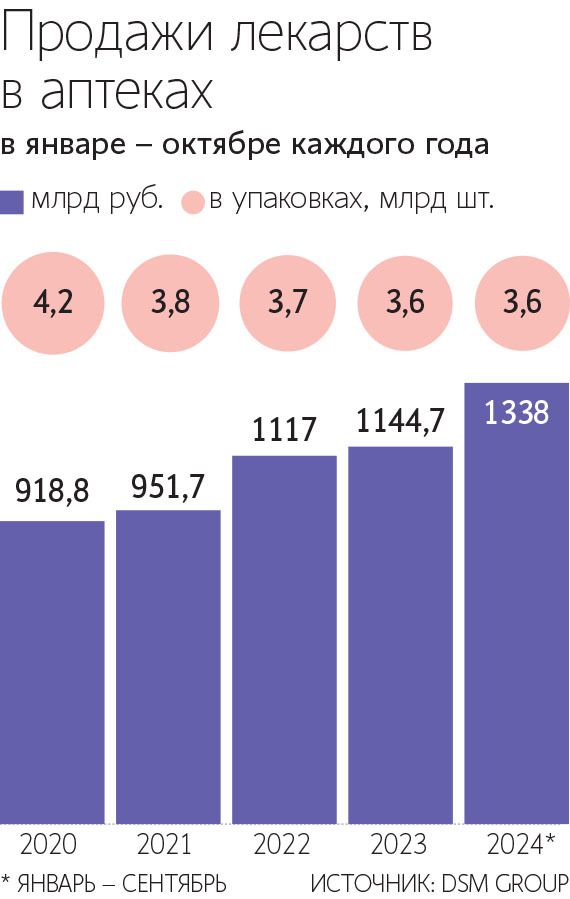

В денежном выражении в этом году демонстрировали рост как бюджетный (включающий госзакупки препаратов), так и коммерческий (приобретение в рознице) сегменты фармотрасли. По данным DSM Group, продажи лекарств в аптеках за январь – октябрь 2024 г. увеличились на 16,6% к тому же периоду 2023 г. до 1,34 трлн руб. Этот рост коррелирует с увеличением стоимости средневзвешенной упаковки лекарств: на 18,9% по локализованным препаратам до 286 руб. и на 15% по импортным до 587 руб.

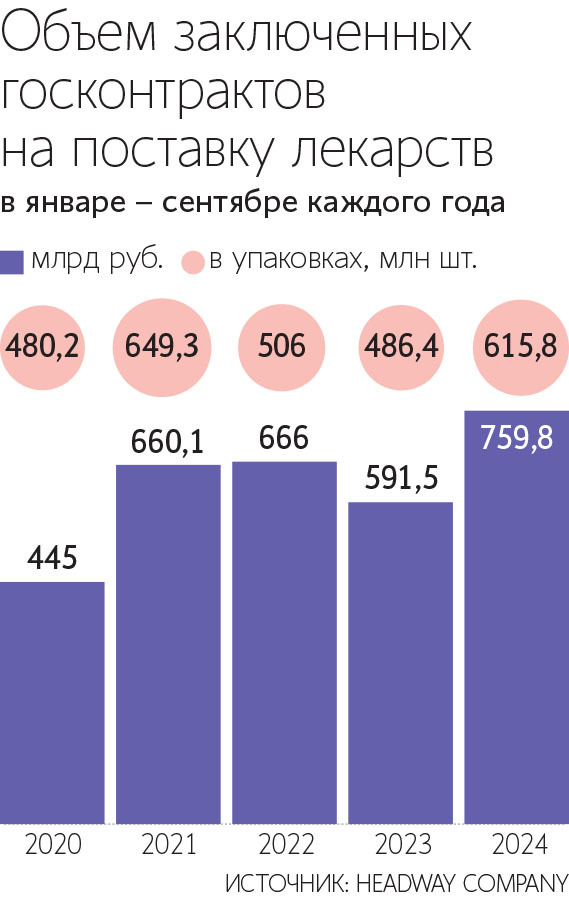

В то же время объем заключенных госконтрактов на поставку лекарств вырос как в денежном выражении, так и натуральном. По данным Headway Company, рост за январь – сентябрь 2024 г. (последний доступный период) в деньгах составил 28,5% в сравнении с тем же периодом прошлого года до 759,8 млрд руб., в упаковках – на 27% до 615,8 млн штук. Рост объемов закупок начался только с III квартала 2023 г., поэтому на итоги за год будет оказывать влияние низкая база первого полугодия прошлого года, отмечает руководитель отдела стратегического развития Headway Company Людмила Баландина. По ее словам, на динамике отражается также рост количества диагностических исследований и, возможно, следующих за этим госпитализаций.

Ассортимент растет

По оценкам консалтинговой компании IQVIA (ранее Quintiles и IMS Health), за 12 месяцев – с ноября 2023 г. по октябрь 2024 г. включительно – доля отечественных производителей в России выросла. В деньгах рост составил год к году 1,2 п. п. до 36,5%, в упаковках – 0,2 п. п. до 62,3%. Рост доли отечественных лекарств ограничивает увеличение объема закупок дорогостоящей терапии, представленной в основном импортными лекарствами, считает Шуляк.

Крупные международные фармкомпании уже практически не регистрируют в России новые препараты, несмотря на то, что сохраняют присутствие на местном рынке. Ушли американские Bristol-Myers Squibb и Eli Lilly, но при этом передали свой местный бизнес партнеру – швейцарской Swixx BioPharma. Окончательно рассталась с Россией финская Orion Pharma, но часть ее продуктов перерегистрировала на себя российская «Финн фарма». Некоторые зарубежные компании сократили российский портфель: MSD вывела с рынка целый ряд продуктов, в основной массе имеющих дженерики в России, Novo Nordisk перестала поставлять в РФ лекарства оземпик и ребелсас.

Зарубежные игроки отказались от проведения новых клинических исследований (предшествуют регистрации лекарств), из-за чего снизилось их общее количество. За 11 месяцев этого года, по подсчетам «Ведомостей» на основе реестра клинических исследований, Минздрав одобрил 555 испытаний – на 18% меньше, чем годом ранее. Тенденция прошлых двух лет тем не менее сохранилась: из общего числа исследований 72% относятся к простым дженерикам (аналогам оригинальных препаратов) российских компаний.

Активность российских фармхолдингов в предыдущие годы привела к увеличению ассортимента отечественных лекарств. В январе – сентябре 2024 г. он вырос на 484 позиции в сравнении с тем же периодом 2023 г. – почти до 10 000, следует из данных RNC Pharma. Но и иностранные компании не остановили вывод на российский рынок новых лекарств. По данным RNC Pharma, если ассортимент выпущенных в обращение импортных лекарств в 2023 г. сократился на 50 позиций, то за январь – сентябрь 2024 г. он вырос год к году на 51 позицию. Это уже не только препараты из США или Европы – на рынок выходят турецкие, иранские и другие производители, указывает Беспалов.

Споры вокруг дженериков

Российские компании при этом активно регистрируют дженерики иностранных препаратов – в том числе и тех, которые все еще защищены актуальными (действующими) международными патентами.

Так, «Акрихин» вывел на рынок аналог дапаглифлозина раньше, чем завершились судебные споры по продлению патентов на него с англо-шведской AstraZeneca (так называемая практика launch at risk). «Аксельфарм» начал выходить на госторги со своими дженериками онкопрепаратов – в результате в 2024 г. стал ответчиком в Арбитражном суде Москвы по четырем искам от международных фармкомпаний.

Чаще в России стал применяться механизм принудительного лицензирования. «Медицинская исследовательская компания» в начале 2024 г. получила через суд принудительную лицензию на использование 10 из 12 патентов американской Vertex, защищающих дорогостоящий препарат от муковисцидоза трикафта. Это первое решение, где суд в качестве довода в пользу истца принял «недостаточность» использования изобретения (в данном случае патента на фармпрепарат) для полного удовлетворения потребности рынка. Такой же аргумент в споре с американской PTC Therapeutic использует сейчас российская компания «Герофарм». Она добивается в суде принудительной лицензии на препарат трансларна. Кроме того, правительство России своим распоряжением в 2023–2024 гг. разрешило «Герофарму», «Промомеду» и «ПСК фарме» продавать на российском рынке дженерики оземпика, используемого против диабета и ожирения.

Но и международные компании активно борются за долю рынка, оспаривая неправомерное использование аналогов лекарств в России. Так, ФАС в октябре 2024 г. предписала «Аксельфарму» и «Акрихину» вернуть в бюджет около 2 млрд руб. – сумму, на которую те продали на госторгах дженерики оригинальных препаратов Pfizer, Novartis и AstraZeneca до истечения сроков действия их патентов.

Беспалов называет рост количества патентных споров в России «неизбежным» по мере того, как будет накапливаться правоприменительная и судебная практика по таким делам. При этом доли рынка, которые открываются с истечением патентов на иностранные препараты, уже готовы занять конкуренты. Так, в декабре 2024 г. у немецкой Bayer истек патент на популярное средство для профилактики сердечно-сосудистых заболеваний ривароксабан (торговое наименование «Ксарелто»), объем продаж которого только в аптеках в 2023 г. составил 14,6 млрд руб. Это открыло дорогу для передела рынка более чем 20 производителям, к тому моменту уже зарегистрировавшим в России дженерики этого препарата.