Мощность электростанций в России к 2042 году вырастет почти на 20%

Основной объем строительства новых энергоблоков придется на атомную и газовую генерацию

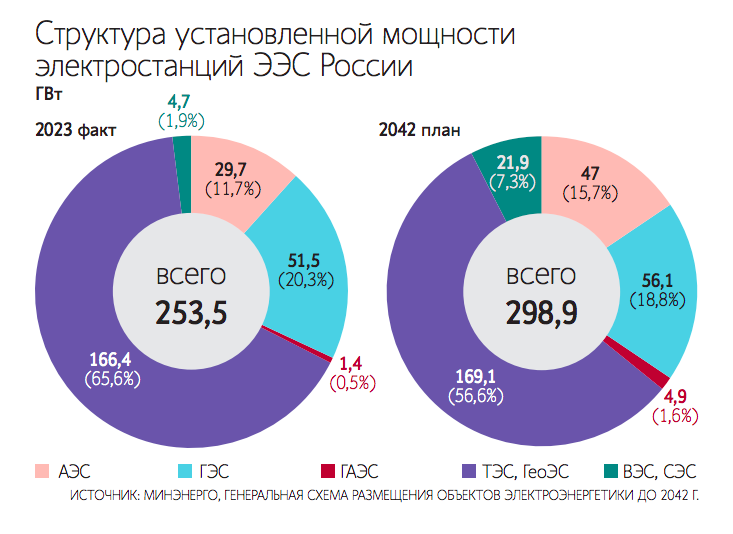

Установленная мощность электростанций в России в 2024–2042 гг. вырастет на 18% и достигнет 298,9 ГВт, следует из обновленного проекта генеральной схемы размещения объектов электроэнергетики до 2042 г. За это время в стране запланировано строительство 15 АЭС (включая четыре малые и одну опытную) и 12 гидроэлектростанций.

Генсхему подготовил и доработал после завершения общественных обсуждений «Системный оператор» (СО ЕЭС; диспетчер энергосистемы). В доработанном проекте документа предполагается, что в 2025–2042 гг. в России будут введены в эксплуатацию 88,1 ГВт генерирующего оборудования.

Какие электростанции построят в России

В 2025–2042 гг. будут введены в эксплуатацию мощности тепловых электростанций (ТЭС) в объеме 35 ГВт (из них газовых ТЭС – 22,7 ГВт, угольных – 11,9 ГВт, прочих – 0,5 ГВт). Ввод в эксплуатацию новых мощностей атомных электростанций (АЭС) запланирован на уровне 29,3 ГВт, гидроэлектростанций, включая гидроаккумулирующие (ГАЭС), – 7,8 ГВт. Также будут построены мощности ветровых (ВЭС) и солнечных (СЭС) электростанций в объеме 16,6 ГВт.

Документом предусмотрено строительство 15 АЭС (включая четыре малые и одну опытную) и 12 гидроэлектростанций.

В частности, в 2025–2034 гг. планируется ввод в эксплуатацию Курской АЭС – 2 (четыре энергоблока по 1,2 ГВт), в 2033–2035 гг. – Смоленской АЭС –2 (два блока по 1,2 ГВт), в 2035–2040 гг. – Кольской АЭС – 2 (три блока по 600 МВт), в 2036–2039 гг. – Южной АЭС в Ростовской области или Краснодарском крае (два блока по 1,2 ГВт), в 2038–2040 гг. – Южноуральской АЭС в Челябинской области (два блока по 1,255 ГВт), в 2041 г. – Рефтинский АЭС в Свердловской области (один блок мощностью 1,255 ГВт).

В Сибири в 2037–2039 гг. запланировано строительство Северской АЭС в Томской области (два блока по 1,255 ГВт), в 2041–2042 гг. – Сибирской АЭС в Иркутской области (два блока по 1,255 ГВт). На Дальнем Востоке документ предусматривает возведение и запуск в 2033–2035 гг. Приморской АЭС (два блока по 1 ГВт), в 2041–2042 гг. Хабаровской АЭС (два блока по 600 МВт).

Также будет введен ряд малых атомных станций: Чукотская атомная станция малой мощности (АСММ) в 10 МВт (2030 г.), Якутская АСММ (110 МВт, 2031 г.), Норильская АСММ в Красноярском крае (240 МВт, 2032–2037 гг.), плавучий энергоблок «Баимский» на Чукотке (424 МВт, 2028–2032 гг.) и опытно-демонстрационный энергоблок в Северске Томской области (300 МВт, 2028 г.).

В сфере гидроэнергетики в 2032 г. запланировано строительство Тельмамской ГЭС в Иркутской области мощностью 450 МВт, в 2031–2032 гг. – Крапивинской ГЭС в Кемеровской области (345 МВт), в 2032 г. – Нижне-Зейской ГЭС в Амурской области (400 МВт), в 2032–2035 гг. – Мокской ГЭС в Бурятии (1,2 ГВт), в 2034–2035 гг. – Ивановской ГЭС в Бурятии (210 МВт), в 2036–2039 гг. – Канкунской ГЭС в Якутии (1 ГВт), в 2037 г. – Нижне-Ниманской ГЭС в Хабаровском крае (360 МВт).

Также должны быть запущены пять ГАЭС: в 2028 г. – Загорская ГАЭС – 2 в Московской области (мощностью 840 МВт), в 2031 г. – Балаклавская ГАЭС в Севастополе (330 МВт) и Лабинская ГАЭС в Краснодарском крае (600 МВт), в 2032 г. – Ленинградская в Ленинградской области (1,2 ГВт), в 2034 г. – Приморская ГАЭС в Приморском крае (600 МВт).

Газовые ТЭС будут построены в Московской и Липецкой областях, в Краснодарском крае, а также на Дальнем Востоке – в Якутии, Приморском и Хабаровском крае и Сахалинской области, угольные – в Красноярском крае, Бурятии и Сахалинской области. Точное месторасположение некоторых станций пока не утверждено.

При этом будут выведены из эксплуатации 34,8 ГВт ТЭС (22,9 ГВт – газовых, 11,9 ГВт – угольных) и 10,4 ГВт АЭС – всего 45,2 ГВт. Модернизация электростанций запланирована в объеме 67 ГВт, в том числе ТЭС – 64,5 ГВт (газовых – 52,2 ГВт, угольных – 11,5 ГВт, прочих – 0,8 ГВт), ГЭС – 2,5 ГВт, следует из материалов к генсхеме.

Также до 2042 г. включительно потребуется ввести в эксплуатацию 13 800 км линий электропередачи (из них 4400 км линий электропередачи для выдачи мощности электростанций) и 14 100 МВА трансформаторной мощности (из них 1000 МВА – для выдачи мощности электростанций).

Планируемая к вводу до 2042 г. мощность электростанций примерно в 2 раза превышает объемы вводов за последние 20 лет, отмечает руководитель группы аналитики в энергетике Kept Сергей Роженко. Особенностью данного инвестиционного цикла, по его словам, является то, что спрос на электроэнергию фактически «переезжает» в регионы Юга России и Дальнего Востока, поэтому основные объемы атомной и тепловой генерации будут сооружаться именно там.

Эксперт считает логичным размещение АЭС в негазифицированных регионах и регионах с большим плечом доставки газа (Дальний Восток и Юг). Но решения о сооружении этих мощностей должны были быть приняты еще 4–5 лет назад, считает он.

Как изменится структура генерации в России

В результате предусмотренных генсхемой мероприятий доля АЭС в установленной мощности электростанций в России вырастет с 11,7% в 2023 г. до 15,7% в 2042 г., доля ВЭС и СЭС – с 1,9 до 7,3%. Доля гидроэлектростанций снизится с 20,8 до 20,4% (в том числе доля ГЭС снизится с 20,3 до 18,8%, а доля ГАЭС вырастет с 0,5 до 1,6%). Доля ТЭС сократится с 65,6 до 56,6%, в том числе газовых – с 49,3 до 43%, угольных – с 14,8 до 12%.

Доля атомных электростанций в структуре производства электрической энергии увеличится с 18,9% в 2023 г. до 24% в 2042 г., солнечных и ветровых электростанций – с 0,8 до 3,3%, доля ТЭС – снизится с 62,7 до 57,4%, гидравлических и гидроаккумулирующих станций – с 17,6 до 15,3%.

Потребность ТЭС в топливе к 2042 г., по оценке СО ЕЭС, составит 333,8 млн т условного топлива. В структуре используемого топлива планируется снижение доли угля с 23,7% в 2025 г. до 20,6% в 2042 г. и одновременное увеличение доли газа с 70,8 до 73,7%.

Запланированное в генсхеме увеличение мощности АЭС и выработки электроэнергии на них направлено на выполнение поручения президента РФ Владимира Путина о доведении доли выработки электроэнергии на атомных станциях до 25% к 2045 г., отмечает директор Центра исследований в электроэнергетике НИУ ВШЭ Сергей Сасим. Он напоминает, что гендиректор «Росатома» Алексей Лихачев заявлял о возможности выполнить этот план досрочно.

Старший аналитик инвестбанка «Синара» Матвей Тайц отмечает, что планы вводов новых мощностей по видам генерации также зависят от возможностей по производству энергетического оборудования. «В условиях отсутствия доступа к импортным газовым турбинам рост ввода АЭС выглядит логичным», – говорит он.

По мнению главного стратега инвестиционной компании «Вектор капитал» Максима Худалова, вопросы вызывает акцент на строительство СЭС и ВЭС, которые потребуют усложнения диспетчеризации энергосистемы. Также эксперт считает спорным снижение доли угольных ТЭС в условиях сокращения экспортного потенциала угля.

Сколько это будет стоить

Совокупный объем инвестиций в отрасль до 2042 г., по оценке СО ЕЭС, должен составить 42,53 трлн руб. с НДС в прогнозных ценах соответствующих лет. В том числе 39,98 трлн руб. инвестиций придутся на объекты генерации, 2,55 трлн – на объекты электрической сети.

При этом регулятор прогнозирует недостаточность выручки, получаемой всеми сегментами отрасли при существующих механизмах ценообразования и тарифного регулирования.

В пресс-службе Минэнерго «Ведомости. Аналитике» сообщили, что проект генсхемы находится «в высокой степени готовности и планируется к утверждению в правительстве в ближайшее время». Утвержденная версия генсхемы будет уточняться каждые три года, добавили в министерстве.

Сасим говорит, что оценивать сбалансированность генсхемы с точки зрения финансирования в текущих экономических условиях «довольно сложно». В частности, эксперт отмечает удорожание отдельных видов энергооборудования. «В первом приближении генсхему можно считать сбалансированной по финансированию. Но в будущем, скорее всего, мы увидим ее корректировки», – заключает он.

Уровень стоимости строительства АЭС обеспечивают возможность строительства запланированного объема энергоблоков при намеченных параметрах прогноза социально-экономического развития страны, добавляет Сасим. Объем строительства ГЭС снижен из-за высокой стоимости строительства некоторых объектов, считает он.

Проблема энергодефицита

Базовая задача генсхемы – предотвращение прогнозируемых на долгосрочный период дефицитов электроэнергии в стране, указывал СО ЕЭС. Потребление электроэнергии в России в 2023–2042 гг., по прогнозу регулятора, увеличится более чем на 27% – с 1,14 трлн до 1,45 трлн кВт·ч.

Документ предусматривает строительство новых электростанций в районах с перспективными локальными дефицитами мощности, в том числе на юго-западе Объединенной энергосистемы (ОЭС) Юга, в Московской энергосистеме, на юго-востоке ОЭС Сибири и в отдельных районах ОЭС Востока, включая изолированные энергосистемы.

Как писали «Ведомости» летом 2024 г., на юге страны и в Сибири произошли масштабные сбои электроснабжения. В середине июля на юге без света временно остались около 2,5 млн человек.

По мнению Сасима, параметры генсхемы позволяют ликвидировать все выявленные на сегодняшний день локальные дефициты в энергосистеме. При текущих плановых сроках ввода новых энергоблоков проблема дефицита энергомощности в ряде регионов может сохраняться в течение 3–4 лет, рассуждает Худалов. Эксперт отдельно отмечает актуальность строительства Сибирской АЭС в Иркутской области в свете планов по развитию промышленности в Сибирском федеральном округе.

При этом для юго-востока Сибири актуален вопрос межтопливной конкуренции, так как в этой части страны есть значительные ресурсы как угля, так и газа.

Эксперт по энергетике Кирилл Родионов допускает, что в 2030-х гг. лидером по темпам ввода энергомощности в России может стать газовая генерация. Росту строительства газовой генерации и спроса на газ внутри страны в целом могла бы способствовать демонополизация «Газпрома», считает эксперт.

Ранее на перспективы использования обширных газовых ресурсов Восточной Сибири для газификации страны указывал главный исполнительный директор «Роснефти» Игорь Сечин. Он отмечал, что запасы независимых производителей в Восточной Сибири превышают 4 трлн куб. м. Строительство газовой инфраструктуры на востоке страны открывает возможность для вовлечения их в разработку, говорил глава «Роснефти» на ПМЭФ-2023. При этом, по его мнению, есть возможность создать более прозрачные условия для всех участников рынка в добыче, транспортировке и реализации газа, что должно стимулировать внутренний спрос на газ и ускоренную газификацию.

Общая добыча газа в России в прошлом году, по данным Минэнерго, составила 636,9 млрд куб. м, что на 5,5% меньше, чем годом ранее. Основной объем добычи приходится на внутреннее потребление: в 2023 г. оно составило 500 млрд куб. м (+3%). При этом ряд регионов страны газифицирован слабо: например, уровень газификации Иркутской области, где расположено крупное Ковыктинское месторождение, используемое для экспортных поставок газа по «Силе Сибири», составляет лишь 1%.